B.O.I. N° 151 du 12 AOUT 1999

3. En raison de la nature de l'opération

29.L'acquisition d'un moyen de transport d'occasion effectuée dans un autre Etat membre auprès d'un assujetti ayant à bon droit placé l'opération sous le régime de la marge prévu par la 7ème directive communautaire n'est pas soumise à la TVA. Dès lors, la procédure de cautionnement ne trouve pas à s'appliquer. Néanmoins, il est rappelé qu'il appartient à l'acquéreur d'apporter la preuve que les biens acquis peuvent effectivement bénéficier du régime de la marge (cf. DB 3 K 3222 n° 4 ). A défaut, l'acquisition est taxable. Ainsi, le service des impôts pourra être amené à demander toutes les informations utiles sur la nature et l'origine des moyens de transport (avec les conséquences que cela implique en matière de droit à déduction), et sur la qualité d'assujetti ou non, du ou des anciens propriétaires des moyens de transport.

B. LES MODALITES DE MISE EN OEUVRE DE LA CAUTION

I. Champ d'application de la caution

30.Lorque l'acquéreur souhaite recourir à la procédure de cautionnement pour obtenir de manière anticipée le visa des certificats fiscaux, chaque acquisition intracommunautaire taxable de moyens de transport neufs ou d'occasion, doit donner lieu à présentation d'une caution solvable qui s'engage solidairement avec le redevable à acquitter la TVA relative à cette opération.

Toutefois, pour les redevables qui effectuent un nombre important d'opérations, la caution pourra porter, en accord avec le redevable, sur l'ensemble des opérations réalisées au cours d'un mois ou d'un trimestre, voire d'une année, déterminé.

II. Procédure de présentation de la caution

31.L'assujetti qui choisit de constituer une caution s'adresse au centre des impôts dans le ressort duquel est situé son siège social ou le lieu de son principal établissement. Le service détermine les modalités de mise en oeuvre de la caution et notamment son montant et sa durée. Il en informe par écrit le demandeur auquel il appartient alors de présenter, auprès de la recette des impôts compétente, une caution solvable. Tant que la caution n'a pas été agréée par l'administration, le certificat ne peut être visé qu'après dépôt de la déclaration de chiffre d'affaires sur laquelle est mentionnée l'acquisition intracommunautaire du moyen de transport pour lequel le certificat est sollicité.

A l'issue de la période couverte par la caution, l'assujetti ou la personne morale non assujettie identifié à la TVA renouvelle la procédure de présentation d'une caution. Il peut à cette occasion présenter une demande de dispense de caution (cf. n os41 à 47 ).

III. Le montant de la caution

32.La caution est calculée sur le montant de l'acquisition intracommunautaire du moyen de transport, qui correspond au prix d'achat hors taxe du véhicule converti en francs.

33.Lorsque la caution couvre l'ensemble des opérations réalisées au cours d'un mois, d'un trimestre ou d'une année déterminé, le montant de la caution sera calculé :

- soit en fonction du montant moyen de la TVA afférente aux acquisitions intracommunautaires de moyens de transport effectuées au cours de la dernière période connue d'une durée égale à celle couverte par la caution elle-même. Ce montant sera déterminé à partir des doubles des certificats déjà visés par le service et des éléments mentionnés sur le relevé détaillé décrit au n° 55 ;

- soit à partir des factures pro-forma, des bons de commande, études de marché ou tout document permettant de déterminer le montant moyen de la TVA qui devra être mentionné au titre des acquisitions de moyens de transport en provenance de la Communauté européenne réalisées au cours de la période couverte par le cautionnement. Cette dernière méthode est notamment applicable pour les entreprises nouvelles s'il apparaît possible de ne pas exiger d'elles une caution par opération.

34.En cas de risque particulier pesant sur le recouvrement de la TVA due au titre d'opérations futures, un cautionnement « indéfini », visé à l'article 2016 du code civil, pourra être exigé.

IV. Le suivi de la caution

35.La caution a pour objet de garantir le paiement de la TVA due au titre des acquisitions intracommunautaires de moyens de transport pour lesquelles le visa du certificat fiscal est sollicité par anticipation. Il en résulte que la caution s'apure lorsque les acquisitions sont déclarées sur la déclaration de chiffre d'affaires prévue à l'article 287 du code général des impôts et mentionnées sur le relevé détaillé prévu au n° 55 .

Dans ces conditions, le service doit pouvoir, à tout moment, être en mesure de déterminer le montant de la caution restant disponible, notamment lorsque la période couverte par la caution est trimestrielle ou annuelle.

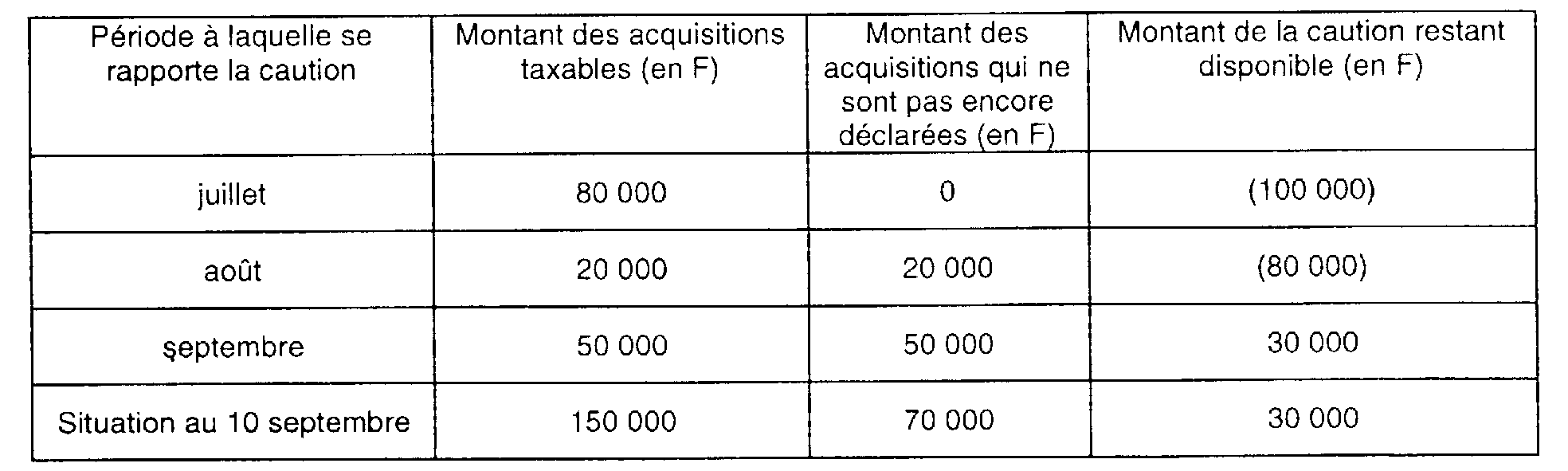

Exemple :

Une entreprise soumise au régime réel normal d'imposition a une caution de 100 000 F pour une durée de trois mois.

Elle se présente au centre des impôts le 10 septembre pour faire viser des certificats pour un montant total de 20 000 F.

Elle a réalisé 80 000 F d'acquisitions taxables au titre du mois de juillet, 20 000 F au titre du mois d'août, et déjà 50 000 F au titre du mois de septembre. Les acquisitions du mois de juillet ont été régulièrement soumises à la TVA sur la déclaration CA 3 afférente à cette période. En revanche, les acquisitions du mois d'août n'ont pas encore été déclarées au 10 septembre compte tenu du calendrier de dépôt des déclarations. Le montant de la caution restant disponible est donc de 30 000 F, soit :

100 000 F (montant de la caution)

- 80 000 F (acquisitions de juillet)

+ 80 000 F (acquisitions de juillet déclarées sur CA 3)

- 20 000 F (acquisitions d'août)

- 50 000 F (acquisitions de septembre)

= 30 000 F

L'entreprise ne peut donc obtenir le visa des certificats, à compter du 10 septembre et jusqu'au dépôt de la déclaration de TVA du mois d'août, qu'à hauteur de 30 000 F d'acquisitions intracommunautaires.

Dans ces conditions, le visa pourra être accordé à hauteur du montant de 20 000 F pour lequel l'entreprise s'est présentée le 10 septembre.

Si l'entreprise se présente à nouveau à l'inspection pour obtenir le visa d'un certificat d'un montant de 15 000 F, ce visa ne pourra pas lui être accordé puisque cette somme excède le montant de la caution restant disponible. Deux solutions s'offrent alors à l'entreprise :

1. elle attend le dépôt de sa prochaine déclaration de taxes sur le chiffre d'affaires qui reconstitue le montant de la caution à hauteur des acquisitions intracommunautaires régulièrement déclarées (à titre d'exemple, lorsque la déclaration au titre d'août sera déposée le montant de la caution disponible augmentera de 20 000 F et les demandes de visa pourront être satisfaites à hauteur de 30 000 F (10 000 F + 20 000 F)) ;

2. elle augmente le montant de sa caution.

36.Afin de permettre au service de viser dans les meilleures conditions le ou les certificats, l'opérateur peut présenter à l'appui des formulaires présentés au service avant visa un tableau sur le modèle suivant, établi selon le cas et la date à laquelle il se présente au service, sur une période d'un, deux ou trois mois. En l'occurrence, il est établi sur une période de 3 mois de manière à récapituler les opérations faites depuis le début du trimestre. Le service peut bien entendu se substituer à l'opérateur pour établir ce tableau de suivi.

V. La durée de la caution

37.Elle est fixée à 3 ans à compter de la date de l'opération lorsque la caution est afférente à une opération déterminée ou à compter du terme de la période concernée si la caution couvre un ensemble d'opérations.

VI. Les formes de la caution

38.S'agissant du type de caution pouvant être exigé, il conviendra de privilégier les cautions bancaires ou les cautions personnelles dont la solvabilité est suffisamment établie.

Le receveur est chargé d'apprécier la validité de la caution proposée et de contrôler la régularité formelle de l'acte de cautionnement (mentions obligatoires, signatures). L'inspection spécialisée est quant à elle chargée de déterminer la durée et les opérations couvertes par cette caution (cf. n os30 et 31 ).

Lorsque l'assujetti a constitué sa caution, il se présente à la recette des impôts muni de l'acte de cautionnement n° 3750 qui lui a été adressé par l'inspection spécialisée lors de la notification de la durée et de

l'étendue de la caution. Dans les cas où l'imprimé n° 3750 ne peut pas être utilisé, il convient de s'adresser au receveur.

C. LES EFFETS DU DEFAUT DE CAUTION

39.Lorsqu'ils n'ont pas présenté de caution ou tant que celle-ci n'a pas été agréée par l'administration, les assujettis redevables habituels de la TVA ne peuvent faire viser le certificat fiscal qu'après dépôt de la déclaration périodique de chiffre d'affaires sur laquelle figure le montant de la taxe afférente à l'acquisition intracommunautaire, accompagnée du relevé détaillé mentionné au n° 55 et du moyen de paiement lorsque l'acquisition intracommunautaire donne effectivement lieu à taxation.

40.Par ailleurs, si au cours de la période couverte par le cautionnement, la caution dénonce son engagement, cette dénonciation suspend la possibilité d'obtenir le visa de manière anticipée. Les certificats fiscaux ne devront alors être visés qu'au moment du dépôt de la déclaration de chiffre d'affaires, à moins qu'une nouvelle caution ne soit présentée et agréée dans les conditions décrites ci-dessus.