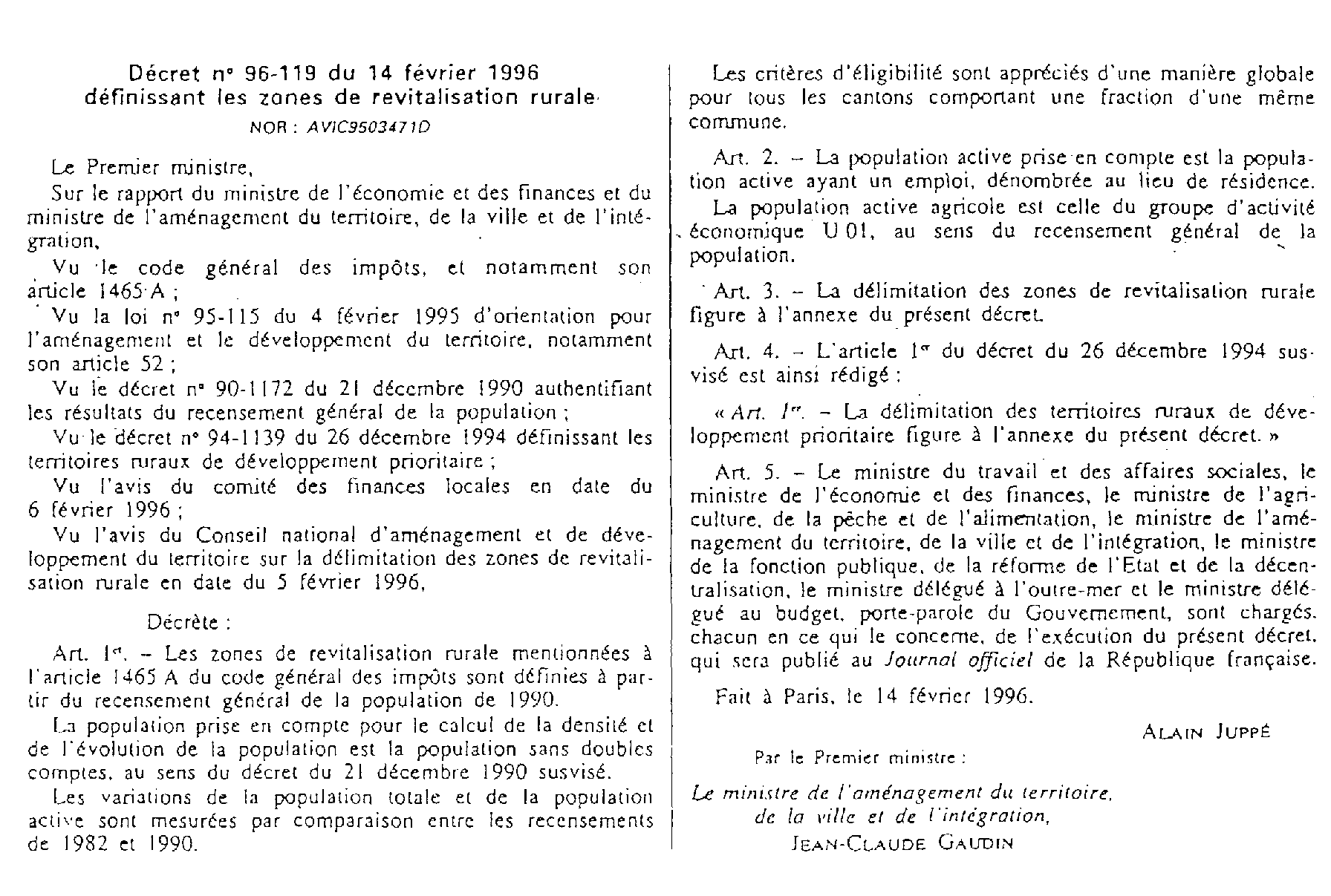

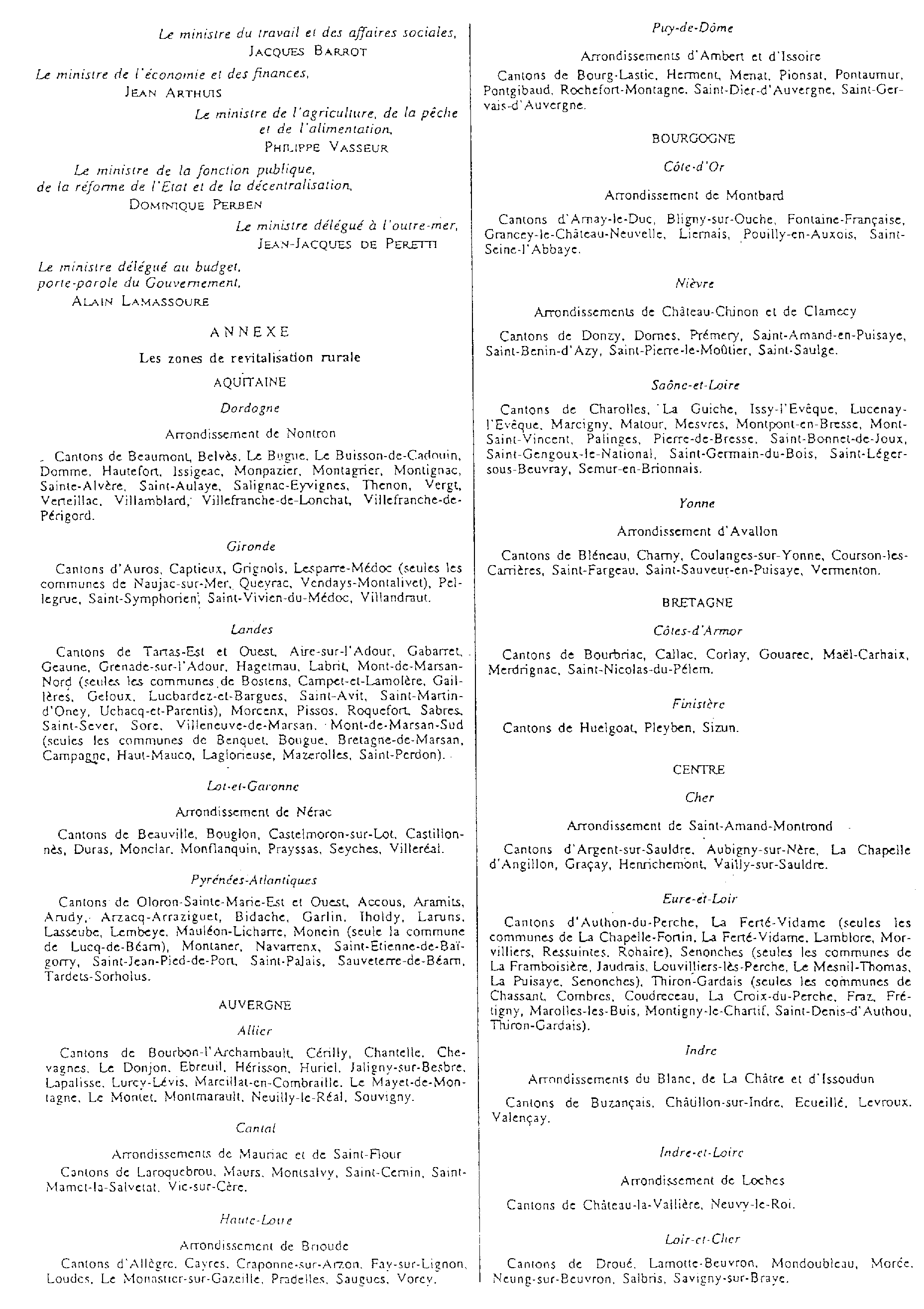

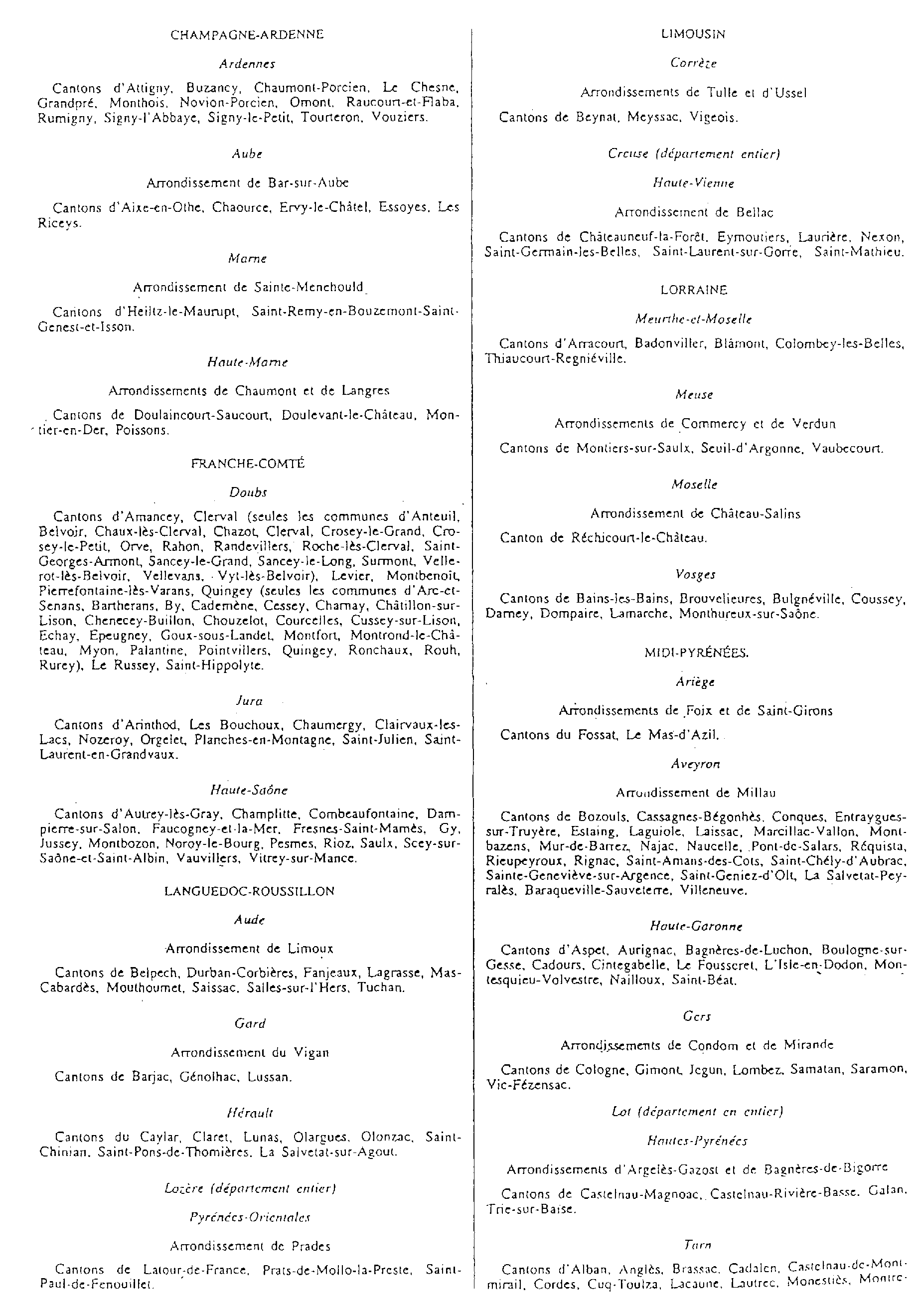

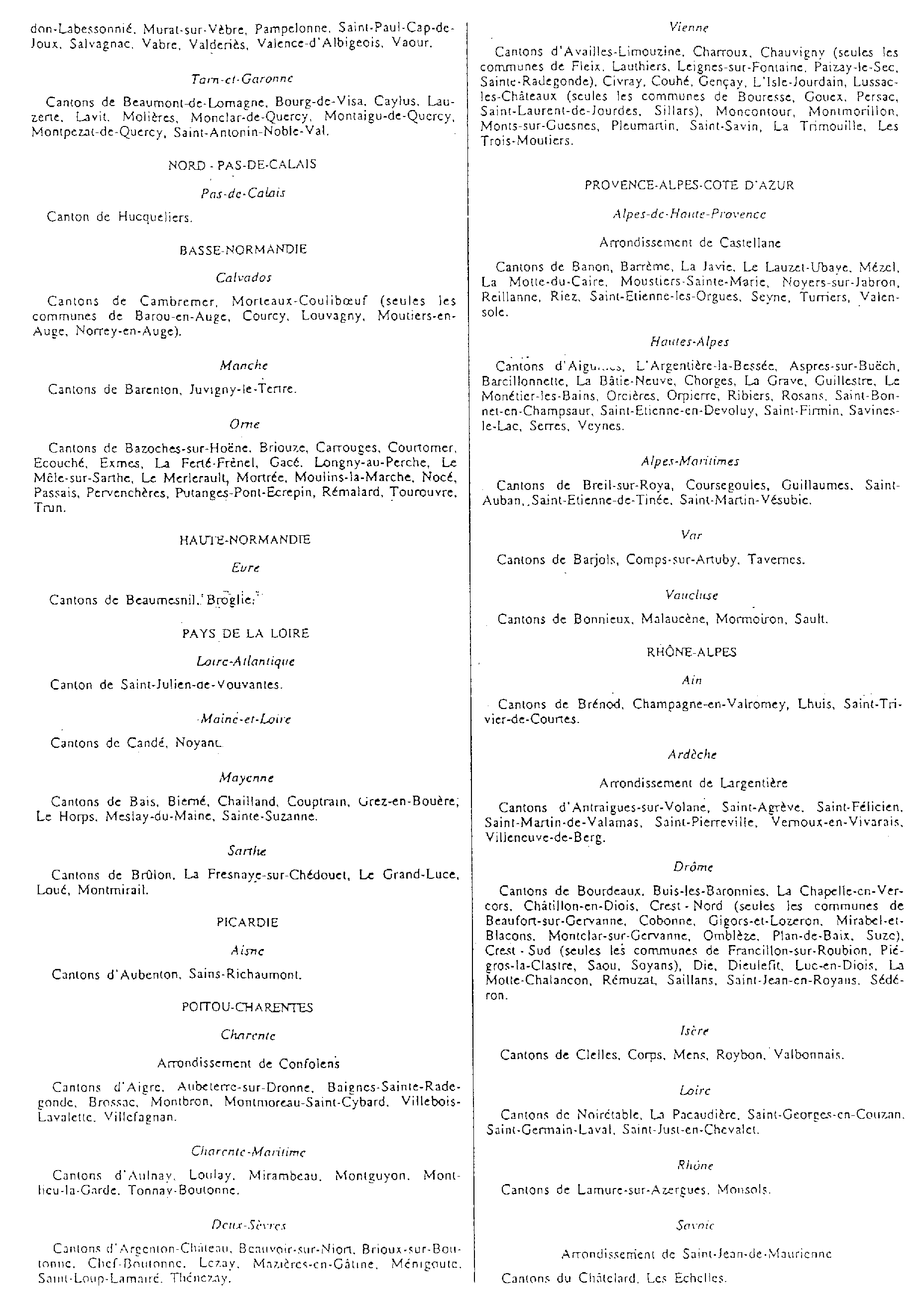

B.O.I. N° 191 du 7 OCTOBRE 1996

II. Portée des délibérations

16.Les délibérations supprimant l'exonération prévue à l'article 1465 A du code général des impôts ont une portée générale. Chaque collectivité s'oppose par délibération à l'exonération de la totalité de la part de taxe professionnelle qui lui revient.

Ainsi, une entreprise qui s'installe dans un département qui a pris une délibération supprimant l'exonération prévue à l'article 1465 A du code général des impôts bénéficiera de l'exonération des parts communale et régionale de la taxe professionnelle, dès lors que la commune et la région n'auront pris aucune délibération sur ce point.

Ces délibérations s'appliquent sur l'ensemble des zones de revitalisation rurale de leur ressort et concernent toutes les opérations de création et d'extension d'établissement. Elles ne peuvent limiter la suppression de l'exonération à certaines catégories d'opérations. Elles ne peuvent limiter ni la quotité d'imposition, ni la durée de l'exonération.

III. Validité et durée des délibérations

17.Les redevables sont imposés à la taxe professionnelle pour la seule part revenant à la collectivité qui a pris une délibération en ce sens.

18.Les délibérations supprimant l'exonération prévue à l'article 1465 A du code général des impôts doivent être prises dans les conditions prévues à l'article 1639 A bis du code général des impôts, c'est-à-dire avant le 1er juillet d'une année pour être applicable à compter de l'année suivante 2 .

19.Elles s'appliquent aux opérations intervenues postérieurement au 1er janvier de l'année de la délibération et demeurent valables tant qu'elles ne sont pas modifiées ou rapportées.

D. ARTICULATION AVEC LES AUTRES EXONERATIONS DE TAXE PROFESSIONNELLE

I. Exonération facultative prévue aux articles 1465 et 1465 B du code général des impôts dans les zones éligibles à la prime d'aménagement du territoire (P.A.T.) ainsi que dans les territoires ruraux de développement prioritaires (T.R.D.P.).

20.L'exonération de droit prévue à l'article 1465 A du code général des impôts prévaut sur l'exonération facultative des articles 1465 et 1465 B.

21.Toutefois, si l'article 1465 A ne trouve plus à s'appliquer, notamment dans le cas où la commune ne fait plus partie des zones de revitalisation rurale, l'attention est appelée sur le fait que les délibérations antérieures, prises en application des articles 1465 et 1465 B et qui n'auraient pas été rapportées, sont à nouveau applicables.

Il est précisé que deux périodes d'exonération relative à l'application de l'article 1465 A du code général des impôts ne peuvent courir simultanément. Cette règle n'est pas applicable entre les articles 1465 A et 1465 du code général des impôts.

II. Autres exonérations de taxe professionnelle

22.L'exonération prévue à l'article 1465 A du code général des impôts prévaut sur les exonérations de taxe professionnelle accordées sur délibération des collectivités locales et de leurs groupements, telles que notamment les exonérations prévues aux articles 1464 B et 1464 E du code général des impôts.

23.Toutefois, ces exonérations peuvent s'appliquer successivement et ce, pour chaque niveau de collectivité.

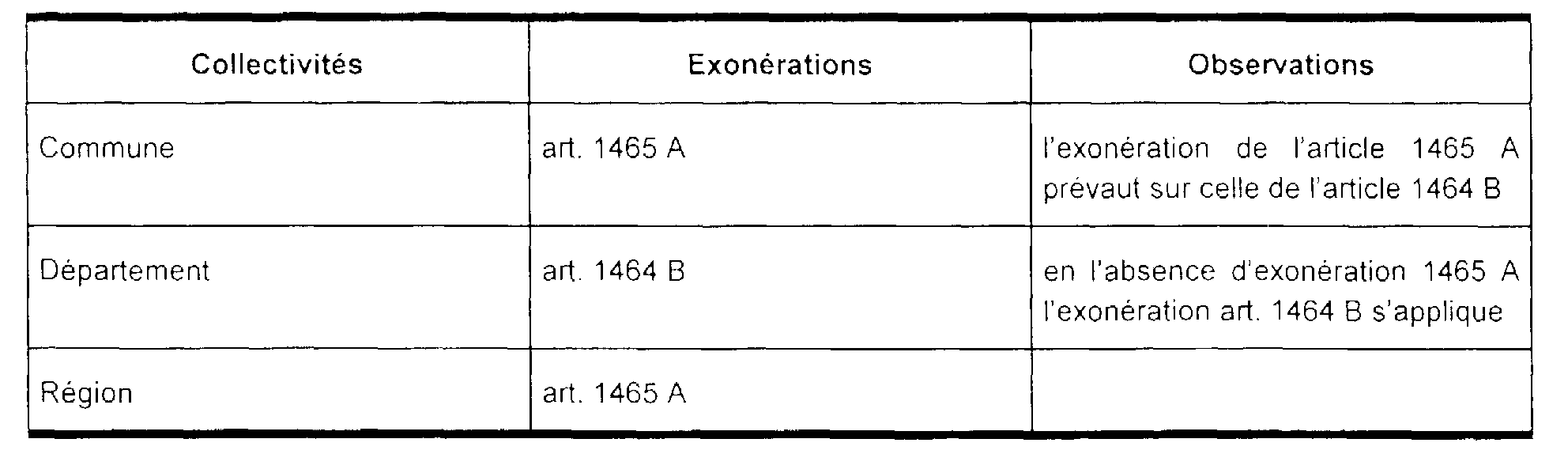

Exemple : Une entreprise remplit simultanément les conditions requises pour bénéficier des exonérations des articles 1465 A (ZRR) et 1464 B (entreprise nouvelle).

La commune ne s'est pas opposée à l'application de l'exonération de l'article 1465 A sur son territoire. Elle a voté l'exonération de l'article 1464 B précédemment décidée.

Le département a supprimé l'exonération de l'article 1465 A mais maintenu celle de l'article 1464 B.

La région ne s'est pas opposée à l'application de l'exonération de l'article 1465 A sur son territoire. Elle n'a pas voté l'exonération de l'article 1464 B.

L'entreprise bénéficiera pour chacune des collectivités des exonérations suivantes :

E. OBLIGATIONS DECLARATIVES

24.Les précisions apportées sur ce point dans la documentation de base 6 E-1382, § 55 et suivants , pour les opérations sans agrément, et 6 E-1383, § 20 et 21, pour les opérations sur agrément, sont applicables pour l'octroi de l'exonération.

F. COMPENSATIONS VERSEES AUX COLLECTIVITES LOCALES

25.La perte de recettes résultant des dispositions de l'article 1465 A du code général des impôts fait l'objet d'une compensation aux collectivités locales et à leurs groupements dotés d'une fiscalité propre, ainsi qu'aux fonds départementaux de péréquation de la taxe professionnelle concernés. Le montant de cette compensation leur est notifié en même temps que les bases imposables à leur profit. Cette compensation est versée :

- soit par l'Etat, en ce qui concerne les pertes de recettes résultant de l'exonération des créations d'activités ;

- soit par le fonds national de péréquation de la taxe professionnelle créé à l'article 70 de la loi déjà citée d'orientation pour l'aménagement et le développement du territoire n° 95-115 du 5 février 1995, pour les extensions d'activités.

26.Ces compensations sont égales au produit obtenu en multipliant la perte de bases résultant, chaque année et pour chaque collectivité, de l'exonération par le taux de taxe professionnelle de la collectivité ou du groupement pour 1994.

27.Pour les communes qui appartenaient en 1994 à un groupement sans fiscalité propre, le taux de la compensation est majoré du taux appliqué au profit du groupement en 1994.

Annoter : 6 E-138

Le Directeur,

Chef du Service de la Législation Fiscale

P. FORGET

•

ANNEXE 1