B.O.I. N° 216 du 29 DÉCEMBRE 2006

TITRE 3 :

Obligations déclaratives

60.Les obligations déclaratives afférentes au nouveau DIN sont identiques à celles de l'ancien DIN (cf. BOI 6 E-9-04 n° 53 à n° 55), sous réserve que les contribuables indiquent, au titre de chaque année, le pourcentage de valeur locative à retenir pour les biens éligibles au DIN.

TITRE 4 :

Entrée en vigueur

61.Le nouveau DIN est susceptible de s'appliquer à compter des impositions établies au titre de 2007.

62.Il concerne :

- les immobilisations neuves créées ou acquises à compter du 1 er janvier 2006 ;

- les immobilisations neuves créées ou acquises pendant l'année 2005 lorsqu'elles se rapportent à un établissement créé avant le 1 er janvier 2005 (cf. n° 18 ).

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

ANNEXE 1

Article 85 de la loi de finances pour 2006 n° 2005-1719 du 30 décembre 2005 (extraits)

II. - A. - L'article 1647 B sexies du code général des impôts est ainsi modifié :

1° Le deuxième alinéa du I est ainsi rédigé :

« Le taux de plafonnement est fixé à 3,5 % de la valeur ajoutée. » ;

2° Le troisième alinéa du I est ainsi rédigé :

« Par exception aux dispositions des premier et deuxième alinéas, le taux de plafonnement est fixé, pour les entreprises de travaux agricoles, ruraux et forestiers, à 1 % pour les impositions établies au titre des années 2002 à 2006 et à 1,5 % pour les impositions établies au titre de 2007 et des années suivantes. » ; ° Le I bis est complété par deux alinéas ainsi rédigés :

« La cotisation de taxe professionnelle s'entend de la somme des cotisations de chaque établissement établies au titre de l'année d'imposition.

« La cotisation de chaque établissement est majorée du montant de la cotisation prévue à l'article 1648 D et des taxes spéciales d'équipement prévues aux articles 1599 quinquies, 1607 bis, 1607 ter, 1608, 1609 à 1609 F, calculées dans les mêmes conditions. » ;

4° Le I ter est ainsi rédigé :

« I ter. - Par exception aux dispositions des I et I bis, le dégrèvement accordé au titre d'une année est réduit, le cas échéant, de la part de dégrèvement que l'Etat ne prend pas en charge en application du V. » ;

5° Dans le deuxième alinéa du 2 du II, après les mots : « les travaux faits par l'entreprise pour elle-même ; », sont insérés les mots : « les transferts de charges mentionnées aux troisième et quatrième alinéas ainsi que les transferts de charges de personnel mis à disposition d'une autre entreprise ; »

6° Le V est ainsi rédigé :

« V. - Le montant total accordé à un contribuable du dégrèvement, pour sa part prise en charge par l'Etat selon les modalités prévues aux A et B du III de l'article 85 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006, et des dégrèvements mentionnés à l'article 1647 C quinquies ne peut excéder 76 225 000 EUR. »

B. - L'article 1647 B octies du même code est abrogé.

C. - L'article 1647 C quinquies du même code est ainsi modifié :

1° Le premier alinéa du I est ainsi rédigé :

« Les immobilisations corporelles neuves éligibles aux dispositions de l'article 39 A ouvrent droit à un dégrèvement égal respectivement à la totalité, aux deux tiers et à un tiers de la cotisation de taxe professionnelle pour la première année au titre de laquelle ces biens sont compris dans la base d'imposition et pour les deux années suivantes. » ;

2° Dans le II, après le mot : « produit », sont insérés les mots : « , selon le cas, de la totalité, des deux tiers ou d'un tiers ».

D. - Le 4° du 1 de l'article 39 du même code est complété par un alinéa ainsi rédigé :

« Par exception aux dispositions des deux premiers alinéas, lorsque, en application des dispositions du sixième alinéa de l'article 1679 quinquies, un redevable réduit le montant du solde de taxe professionnelle du montant du dégrèvement attendu du plafonnement de la taxe professionnelle due au titre de la même année, le montant de la cotisation de taxe professionnelle déductible du bénéfice net est réduit dans les mêmes proportions. Corrélativement, le montant du dégrèvement ainsi déduit ne constitue pas un produit imposable, lorsqu'il est accordé ultérieurement. »

E. - Les dispositions des A et B s'appliquent à compter des impositions établies au titre de 2007.

Les dispositions du C s'appliquent aux immobilisations créées ou acquises à compter du 1er janvier 2006 ainsi qu'à celles créées ou acquises pendant l'année 2005 et se rapportant à un établissement créé avant le 1 er janvier 2005. Pour les immobilisations créées ou acquises avant le 1er janvier 2005 ainsi que celles créées ou acquises pendant l'année 2005 et se rapportant à un établissement créé la même année, les dispositions du I de l'article 1647 C quinquies du code général des impôts dans sa rédaction issue des lois n° 2004-804 du 9 août 2004 relative au soutien à la consommation et à l'investissement et n° 2004-1484 du 30 décembre 2004 de finances pour 2005 demeurent en vigueur jusqu'aux impositions établies au titre de l'année 2007.

Les dispositions du D s'appliquent aux exercices clos à compter du 31 décembre 2005.

ANNEXE 2

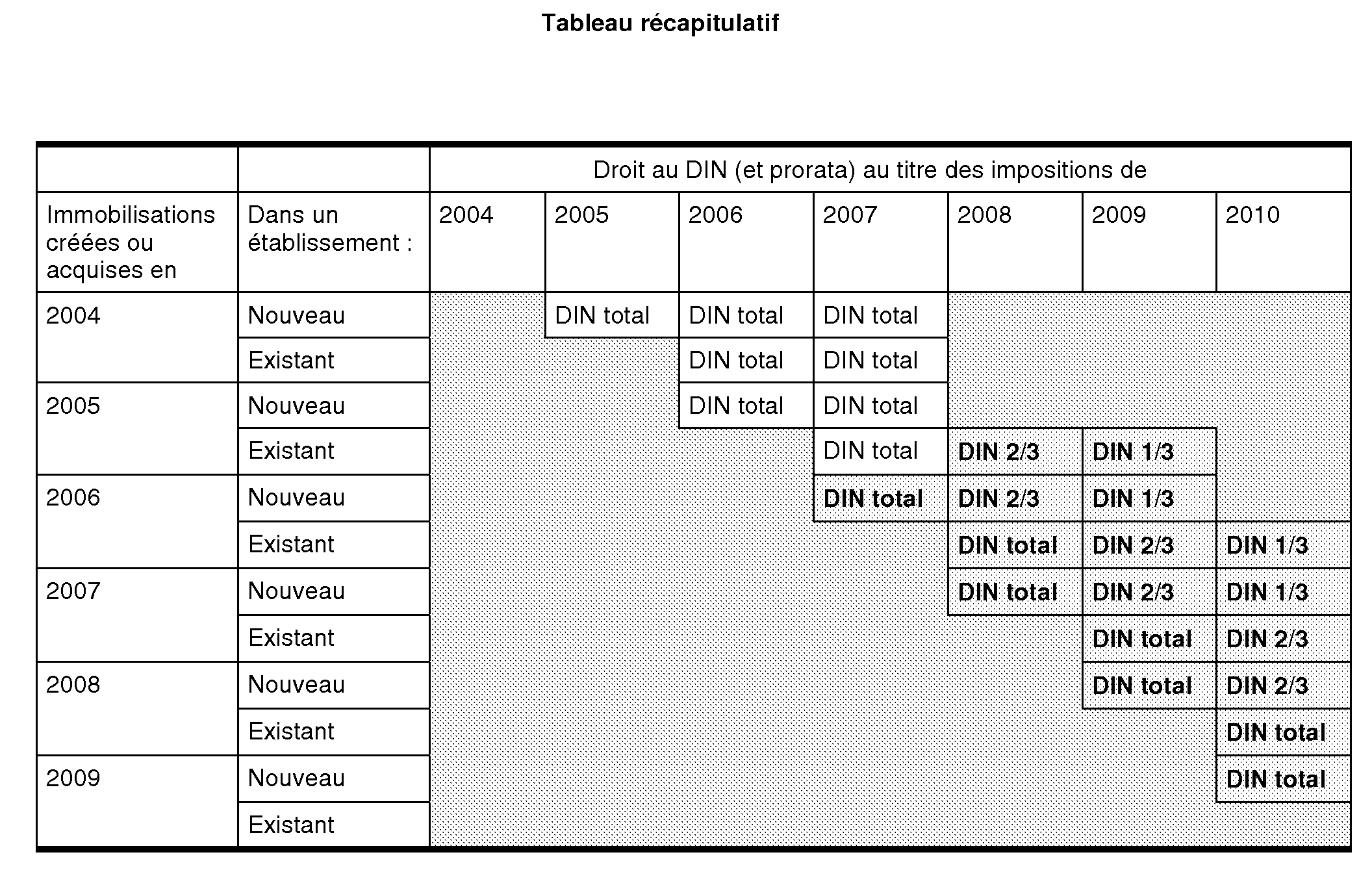

Tableau récapitulatif

Légende :

Etablissement nouveau = établissement créé l'année de l'investissement

Etablissement existant = établissement créé antérieurement à l'année de l'investissement

Précisions :

- le nouveau DIN apparaît en gras ;

- par souci de simplification, il est considéré que l'exercice comptable de l'entreprise coïncide avec l'année civile.

NOTA : Ce tableau ne se substitue pas aux commentaires de l'instruction.

1 A compter des impositions établies au titre de 2007, la référence aux taux de 1995 pour le calcul de la cotisation servant à la détermination du PVA est supprimée (cf. BOI à paraître).

2 La part de dégrèvement accordée à l'entreprise au titre des investissements nouveaux qui excède 76 225 000 € sera reprise par voie de rôle supplémentaire établi au profit de l'Etat.

3 Disposition introduite par la loi pour l'égalité des chances n° 2006-396 du 31 mars 2006.