B.O.I. N° 48 du 30 MARS 2007

SECTION 2 :

DÉTERMINATION DE LA PARTICIPATION DES COLLECTIVITÉS TERRITORIALES AU FINANCEMENT DU PVA

A - PRINCIPES

49.La part du PVA dont bénéficie une entreprise prise en charge par les collectivités territoriales est égale à la différence entre le montant total du PVA et la part prise en charge par l'Etat.

50.L'Etat prenant à sa charge le montant du dégrèvement à hauteur du taux de référence, les collectivités territoriales et leurs EPCI participent à son financement à hauteur du montant du PVA induit par les augmentations de taux par rapport aux taux de référence.

51.La participation des collectivités territoriales s'apprécie donc collectivité par collectivité en fonction des évolutions de leur taux d'imposition.

52.Le montant à la charge de chaque collectivité est donc égal au produit des bases nettes imposables des établissements situés sur son territoire relevant d'entreprises ayant bénéficié au titre de l'année d'imposition du PVA par la différence, si elle est positive, entre le taux de l'année d'imposition et le taux de référence.

53.Ce montant est diminué d'une fraction représentative des réductions et dégrèvements dont ont bénéficié les entreprises à l'exception du dégrèvement prévu à l'article 1647 C et du crédit de taxe professionnelle prévu à l'article 1647 C sexies.

54.Les collectivités territoriales ne participent donc au financement du PVA que lorsque le taux de l'année d'imposition est supérieur au taux de référence. Aucune participation n'est due si le taux d'imposition est inférieur ou égal au taux de référence.

55.La comparaison est en outre appréciée annuellement et indépendamment du taux d'imposition de l'année précédente.

56.Les bases nettes imposables et le taux de référence servant au calcul de la part de PVA à la charge des collectivités territoriales s'entendent de ceux mentionnés aux n° 27 à n° 32 . Le taux d'imposition correspond au taux appliqué au titre de l'année d'imposition par, selon le cas :

- la commune ;

- l'EPCI doté d'une fiscalité propre ;

- le département ;

- la région (y compris le taux de la taxe spéciale d'équipement perçue pour la région d'Ile-de-France visée à l'article 1599 quinquies).

Exemple : La commune A a sur son territoire un établissement d'une entreprise plafonnée dont les bases d'imposition sont de 100 000 € en N, 110 000 € en N+1 et 115 000 € en N+2.

Le taux de référence est de 11,5 %. Le taux d'imposition en N est de 12 %, en N+1 de 11 % et en N+2 de 11,7 %.

En N, la participation de la commune au PVA est de 100 000 x (12 % - 11,5 %) = 500 €. Le produit perçu au titre de l'établissement est donc de 100 000 x 12 % - 500 = 11 500 €.

En N+1, la commune ne participe pas au financement du PVA dont bénéficie l'entreprise car son taux d'imposition est inférieur au taux de référence. Seuls participeront le cas échéant au financement du PVA, outre l'Etat, les autres niveaux de collectivités à hauteur des hausses de taux auxquelles elles ont procédé par rapport à leur taux de référence. Le produit perçu par la commune est donc de 110 000 x 11 % = 12 100 €.

En N+2, la commune participe à nouveau au financement du PVA puisque le taux d'imposition est supérieur au taux de référence. Elle participe à hauteur de 115 000 x (11,7 % - 11,5 %) = 230 €. La participation est calculée sur la base de l'augmentation par rapport au taux de référence et non par rapport au taux de l'année précédente.

Le produit perçu est donc égal à 115 000 x 11,7 % - 230 = 13 225 €.

L'augmentation des bases de l'établissement plafonné se traduit donc par une augmentation du produit même si la collectivité participe au financement du PVA.

La part ainsi calculée est toutefois théorique : en effet, elle est susceptible d'être diminuée en cas de part Etat du PVA nulle (cf. n° 60 à n° 65 ) ou lorsque sont appliqués des mécanismes d'atténuation (cf . n° 73 à n° 110 ). En tout état de cause, elle ne peut être supérieure au plafond de participation (cf. n° 66 et suivants ).

57.Les entreprises dont la somme du DIN et de la part « Etat » du PVA est plafonnée à 76 225 000 € peuvent bénéficier de la part du PVA prise en charge par les collectivités territoriales calculée selon les modalités ci-dessus exposées, indépendamment des réfactions dont elle peut faire l'objet (cf. n° 66 et suivants ).

B - FRACTION DES DEGREVEMENTS ET REDUCTIONS VENANT EN DEDUCTION DE LA PART DES COLLECTIVITES

58.Tout comme la part « Etat », la part des collectivités territoriales et des EPCI doit être diminuée d'une fraction représentative des dégrèvements et réductions puisque ces derniers viennent réduire le montant du PVA finalement obtenu par les entreprises.

Le décret n°2007-132 du 30 janvier 2007 prévoit que cette fraction est égale au produit, calculé pour la part de la cotisation de taxe professionnelle de chaque établissement d'une entreprise bénéficiant du PVA revenant à chaque collectivité territoriale et EPCI, de la somme des réductions et dégrèvements dont a fait l'objet la cotisation de taxe professionnelle par le rapport entre :

- la différence entre le taux d'imposition de la collectivité territoriale ou de l'EPCI et le taux de référence de la même collectivité ou du même EPCI, tel que défini au chapitre 2 de la présente instruction ;

- et la somme des taux d'imposition appliqués aux bases d'imposition de l'établissement.

59.Le DRA est réparti entre les établissements de l'entreprise selon les modalités prévues au n° 43 .

C - CAS PARTICULIER : PART DU PVA PRISE EN CHARGE PAR L'ETAT NULLE

60.La part Etat du PVA est nulle, dès lors que le taux d'imposition est supérieur au taux de référence et que :

- en retenant le taux de référence de chaque collectivité ou EPCI, l'entreprise n'aurait pas été plafonnée ;

- en retenant le taux de l'année d'imposition, l'entreprise devient plafonnée.

61.Cette situation peut être illustrée de la manière suivante :

62.Lorsque la part Etat du PVA est nulle au titre d'une année, les principes généraux de détermination de la part collectivité du PVA mentionnés au n° 49 et suivants conduiraient à mettre à la charge des collectivités un dégrèvement supérieur à celui accordé.

63.Dans ce cas, la part PVA d'une collectivité obtenue à partir des principes généraux est multipliée par le rapport entre le montant du PVA accordé à l'entreprise au titre de l'année d'imposition et le montant total initialement déterminé des parts de ce PVA mises à la charge de l'ensemble des collectivités territoriales et EPCI concernés. Ce dernier montant correspond à la part globale collectivités du PVA.

64.Par conséquent, la part PVA d'une collectivité peut être obtenue selon la formule suivante :

Part du PVA de la collectivité = Part de la collectivité obtenue selon la formule générale x (PVA accordé à l'entreprise / Part globale collectivités du PVA).

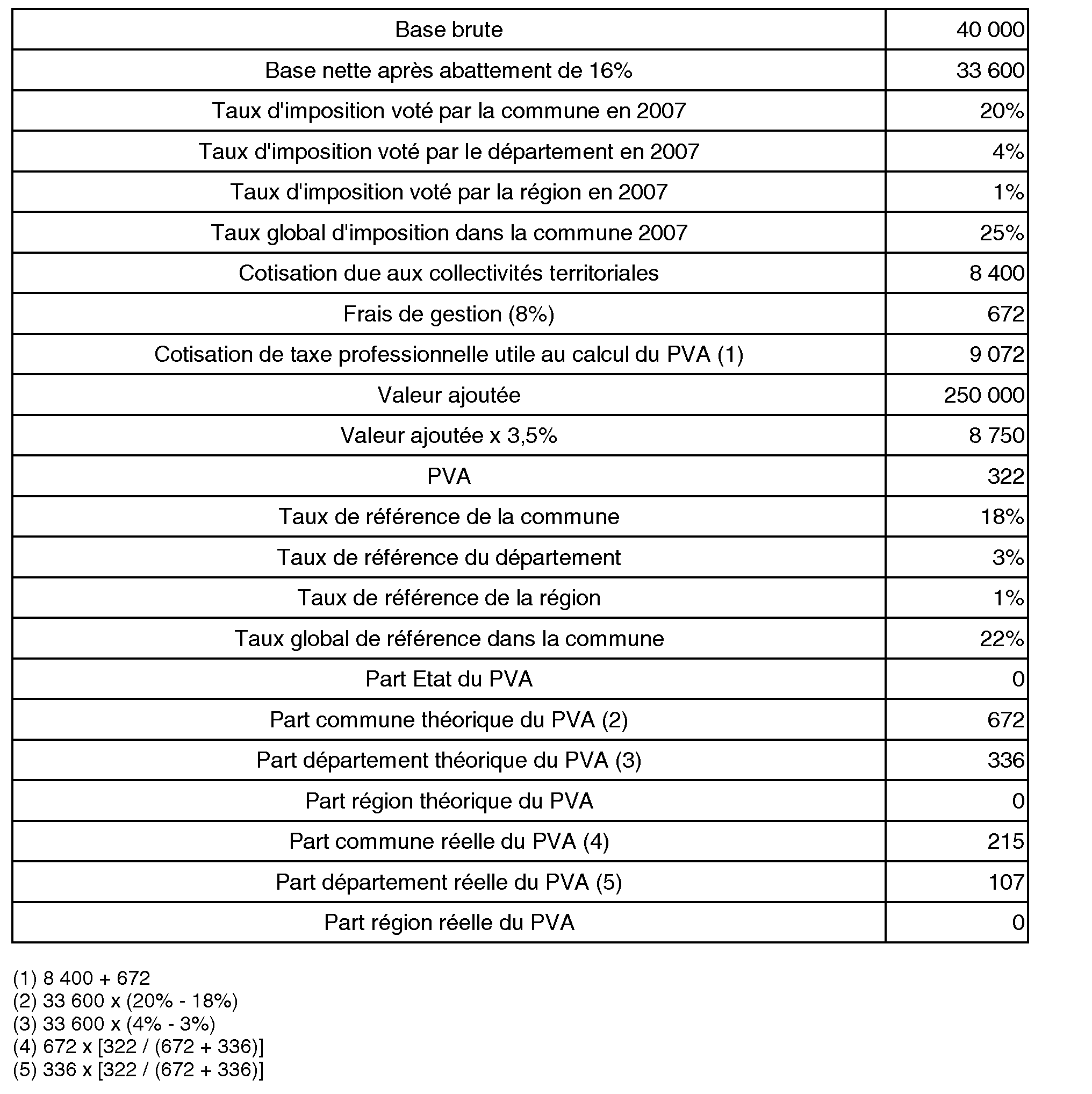

65.Exemple : Soit une entreprise qui dispose d'un établissement unique. Cette entreprise demande le bénéfice du PVA au titre de l'année 2007. Ses éléments d'imposition au titre de 2007 et la répartition du PVA entre l'Etat et les collectivités territoriales sont les suivants (en €) :

SECTION 3 :

MÉCANISMES DE LIMITATION DU MONTANT DU PVA PRIS EN CHARGE PAR LES COLLECTIVITÉS TERRITORIALES ET LEURS EPCI

A - FIXATION DU PLAFOND DE PARTICIPATION

66.Le montant exact de la participation des collectivités territoriales et de leurs EPCI au titre d'une année d'imposition ne peut être connu qu'à l'issue de la période au cours de laquelle les entreprises peuvent demander à bénéficier du PVA.

67.Afin que les collectivités territoriales et leurs EPCI puissent anticiper dans le délai légal du vote des taux d'imposition le montant du PVA à leur charge, il est prévu que leur participation ne peut excéder un plafond de participation. Celui-ci est déterminé au titre de chaque année d'imposition pour chaque collectivité territoriale et EPCI.

68.Le plafond de participation est égal à la somme des deux montants suivants :

- le produit du montant des bases prévisionnelles de taxe professionnelle notifiées à la collectivité ou l'EPCI et se rapportant aux entreprises plafonnées faisant l'objet de la limitation du plafonnement, par la différence, si elle est positive, entre le taux de l'année d'imposition et le taux de référence. Ce produit fait l'objet d'une réfaction de droit de 20 % ;

- le produit du montant des bases prévisionnelles de taxe professionnelle notifiées à la collectivité ou l'EPCI et se rapportant aux entreprises plafonnées ne faisant pas l'objet de la limitation du plafonnement, par la différence, si elle est positive, entre le taux de l'année d'imposition et le taux de référence. Ce produit peut faire l'objet de mécanismes d'atténuation sous certaines conditions (cf. B) ;

Le plafond de participation (PP) pour chaque collectivité territoriale ou EPCI est obtenu selon la formule suivante :

PP = Bases prévisionnelles des entreprises plafonnées non soumises à la limitation du plafonnement x (taux d'imposition - taux de référence) + Bases prévisionnelles des entreprises plafonnées soumises à la limitation du plafonnement x (taux d'imposition - taux de référence) x 80%

69.Les bases prévisionnelles de taxe professionnelle retenues pour le calcul du plafond de participation sont celles notifiées à la collectivité ou à l'EPCI l'année d'imposition (N) pour l'établissement de leur budget. Ces bases prévisionnelles s'entendent de celles des entreprises plafonnées qui ont bénéficié du PVA au titre de l'avant-dernière année civile précédant celle de l'imposition (N-2) quand bien même le dégrèvement n'aurait pas été obtenu au titre de l'année précédant cette dernière mais au titre d'une année antérieure.

70.Pour le calcul du plafond de participation, les entreprises plafonnées faisant l'objet de la limitation du plafonnement sont celles qui ont bénéficié, au cours de l'avant-dernière année précédant celle de l'imposition (N-2), d'un PVA plafonné en application des dispositions du V de l'article 1647 B sexies.

71.Il découle de ces dispositions que les bases prévisionnelles d'une entreprise qui n'a pas bénéficié en N-2 du PVA, quels qu'en soient les motifs, ne sont pas retenues dans le calcul du plafond de participation au titre de N.

72. Exemple : Pour une imposition en 2008, les bases prévisionnelles notifiées à une commune au début de cette même année civile et se rapportant aux entreprises ayant bénéficié d'un plafonnement en 2006 sont de 1 000 000 €, dont 100 000 € relatives à des entreprises faisant l'objet de la limitation du plafonnement en 2006. Au titre de 2008, le taux d'imposition voté par la commune est de 12 %. Le taux de référence de cette même commune est de 11 %.

Le plafond de participation, avant prise en compte des réfactions applicables sous conditions, est de :

900 000 x (12% -11%) + 80% x 100 000 x (12% - 11%) = 9 800 €.

B - MECANISMES D'ATTENUATION DU PLAFOND DE PARTICIPATION

73.Le plafond de participation des collectivités territoriales et des EPCI dotés d'une fiscalité propre fait l'objet de plusieurs mécanismes d'atténuation :

- une réfaction de droit de 20 % sur la part de ce plafond afférente aux bases prévisionnelles des établissements appartenant à une entreprise plafonnée soumise à la limitation du plafonnement (cf. n° 68 ) ;

- une réfaction de 20 % accordée sous certaines conditions sur la part de ce plafond afférente aux bases prévisionnelles des établissements d'entreprises plafonnées autres que celles soumises à la limitation du plafonnement. Les conditions d'application de la réfaction sont différentes d'une part, pour les collectivités territoriales et les EPCI soumis au régime de la fiscalité additionnelle (cf. I) et, d'autre part, pour les EPCI substitués à leurs communes membres pour la perception de la taxe professionnelle (cf. II) ;

- les réfactions de 20 % peuvent être majorées jusqu'à 50 % selon le niveau du produit de taxe professionnelle par habitant constaté l'année précédant celle de l'imposition dans la collectivité par rapport au produit national moyen par habitant de taxe professionnelle constaté la même année dans la même catégorie de collectivité (cf. III).

I. Mécanisme d'atténuation de 20 % en faveur des collectivités territoriales et des EPCI soumis au régime de la fiscalité additionnelle

74.Ce mécanisme concerne les collectivités territoriales autres que les EPCI qui se sont substitués à leurs communes membres pour la perception de la taxe professionnelle et les syndicats ou communautés d'agglomération nouvelle. Pour ces derniers, il est prévu un mécanisme d'atténuation spécifique (cf. II).

75.Un mécanisme d'atténuation du plafond de participation s'applique, dès lors que deux conditions sont simultanément remplies :

- le pourcentage des bases prévisionnelles notifiées à la collectivité ou l'EPCI et afférentes aux entreprises plafonnées ne faisant pas l'objet de la limitation du plafonnement est supérieur d'au moins 10 points au même pourcentage constaté au niveau national l'année précédant celle de l'imposition au sein de la même catégorie de collectivité ;

- le rapport entre le plafond de participation obtenu conformément aux n° 66 à n° 72 correspondant aux entreprises dont le PVA n'est pas plafonné et le produit des impôts directs locaux perçus l'année précédant celle de l'imposition est supérieur ou égal à 2%.

76.Les impôts directs locaux s'entendent exclusivement de la taxe d'habitation, des taxes foncières et de la taxe professionnelle, y compris ceux relevant d'établissements d'entreprises plafonnées. En présence d'un EPCI à fiscalité additionnelle, c'est l'ensemble des ressources fiscales tirées de la fiscalité additionnelle appliquée aux quatre taxes qui est retenu, y compris en cas de perception de cette fiscalité hors zone d'activités économiques ou hors sites d'implantation d'éoliennes terrestres.

77.Sont toutefois exclus de ce calcul les produits de la taxe d'habitation, des taxes foncières et de la taxe professionnelle figurant dans les rôles supplémentaires établis au cours de l'année précédant celle de l'imposition.

78.Ce mécanisme consiste à appliquer une réfaction de 20% sur la part du plafond de participation afférente aux bases prévisionnelles des entreprises plafonnées ne faisant pas l'objet de la limitation du plafonnement notifiées à la collectivité ou à l'EPCI.

79.La part du plafond de participation après application du mécanisme d'atténuation visé au n° 78 peut donc être obtenue à partir de la formule suivante :

Bases prévisionnelles des entreprises plafonnées non soumises à la limitation du plafonnement x (taux d'imposition - taux de référence) x 80%

80. Remarque : lorsque, d'une part, la collectivité territoriale ou l'EPCI dispose de bases prévisionnelles afférentes à des entreprises plafonnées soumises à la limitation du plafonnement en N-2, et que d'autre part, les conditions prévues au n° 75 sont satisfaites, le plafond de participation fait l'objet d'une réfaction de 20 %.

Dans ces conditions, le plafond de participation est égal à :

Bases prévisionnelles totales des entreprises plafonnées x (taux d'imposition - taux de référence) x 80%

81.Au titre de 2007, les pourcentages de bases prévisionnelles précitées et constatés au niveau national l'année précédant celle de l'imposition sont calculés à partir des bases prévisionnelles notifiées en 2006 et afférentes à des entreprises ayant bénéficié en 2005 du PVA.

82.Les catégories de collectivités retenues pour l'appréciation du pourcentage au niveau national sont les suivantes :

- Communes ;

- Départements ;

- Régions ;

- au sein des EPCI à fiscalité propre :

- les communautés urbaines ne faisant pas application de l'article 1609 nonies C,

- les communautés de communes faisant application de l'article 1609 quinquies C, y compris pour la partie hors zone d'activités économiques et/ou hors site d'implantation d'éoliennes terrestres.

83.Dans l'hypothèse d'un changement de catégorie, c'est la catégorie à laquelle appartient la collectivité ou l'EPCI au titre de l'année d'imposition qui doit être retenue pour la comparaison du pourcentage de bases prévisionnelles plafonnées avec la moyenne nationale.

84.Suite de l'exemple du n° 72 : Le pourcentage des bases prévisionnelles notifiées à la commune et afférentes aux entreprises plafonnées ne faisant pas l'objet de la limitation du plafonnement est de 72% au titre de 2008, alors qu'il était au niveau national de 50% au titre de 2007. Le plafond de participation hors grandes entreprises représente 3% du produit des impôts directs locaux perçu au titre de 2007.

Le montant maximum de prélèvement après application du mécanisme général d'atténuation est de :

1 000 000 x (12% -11%) x 80% = 8 000 €.