B.O.I. N° 27 DU 1ER AVRIL 2011

Section 6 :

IFER sur les installations gazières et les canalisations de transport de gaz naturel et d'autres hydrocarbures

74.Conformément aux dispositions de l'article 1519 HA, les installations gazières et les canalisations de transport de gaz naturel et d'autres hydrocarbures sont soumises à l'IFER 12 .

A. CHAMP D'APPLICATION

I. Installations imposées

1. Installations de gaz naturel liquéfié

75.Sont concernées les installations de gaz naturel liquéfié (GNL) dont les tarifs d'utilisation sont fixés en application de l'article 7 de la loi n° 2003-8 du 3 janvier 2003 relative aux marchés du gaz et de l'électricité et au service public de l'énergie (terminaux méthaniers).

76.Une installation de GNL est un terminal utilisé pour la liquéfaction du gaz naturel ou l'importation, le déchargement et la regazéification du GNL et comprenant les services auxiliaires et le stockage temporaire nécessaires pour le processus de regazéification du GNL et sa fourniture ultérieur au réseau de transport, mais ne comprenant aucune partie de terminaux GNL utilisée pour le stockage 13 .

2. Sites de stockage souterrains de gaz naturel

77.Sont concernés les sites de stockage souterrains de gaz naturel dont les capacités sont soumises aux dispositions des articles 30-2 à 30-4 de la loi précitée.

Les modalités d'accès aux stockages sont définies par le décret n° 2006-1034 du 21 août 2006 et précisées par arrêté du 7 février 2007.

Chaque site donne lieu à une autorisation d'exploitation accordée par décret, qui désigne les départements et communes concernés et définit le périmètre de stockage.

3. Canalisations de transport de gaz naturel

78.Sont concernées les canalisations de transport de gaz naturel appartenant à un réseau dont les tarifs d'utilisation sont fixés en application de l'article 7 de la loi précitée.

79.Il s'agit des canalisations du réseau de transport du gaz naturel défini à l'article 2 de l'arrêté du 6 octobre 2008 approuvant les tarifs d'utilisation des réseaux de transport de gaz naturel, qui comprend :

- un réseau principal, constitué de l'ensemble des ouvrages de transport reliant entre eux les points d'entrée et de sortie du territoire national et les stockages souterrains de gaz naturel ;

- un réseau régional, assurant en aval du réseau principal la desserte régionale.

80.L'imposition ne s'applique pas 14 :

- en amont, aux gazoducs exploités dans le cadre d'un projet de production de gaz, ou utilisé pour transporter du gaz naturel d'un ou plusieurs sites de production de ce type vers une usine ou un terminal de traitement ou un terminal d'atterrage final ;

- en aval, aux canalisations qui assurent l'acheminement du gaz naturel vers les clients de consommation importante et aux canalisations relevant du réseau de distribution de gaz naturel vers les clients finaux.

En outre, les canalisations qui ne servent plus au transport de gaz naturel à la date du fait générateur de l'imposition (ex : canalisations remplies de gaz inerte) ne sont pas soumises à l'IFER.

4. Stations de compression utilisées pour le fonctionnement d'un réseau de transport de gaz naturel

81.Sont concernées les stations de compression utilisées pour le fonctionnement d'un réseau de transport de gaz naturel dont les tarifs d'utilisation sont fixés en application de l'article 7 de la loi précitée.

5. Canalisations de transport d'autres hydrocarbures

82.Sont concernées les canalisations de transport d'hydrocarbures relevant du décret n° 59-645 du 16 mai 1959 portant règlement d'administration publique pour l'application de l'article 11 de la loi de finances n° 58-336 du 29 mars 1958 relatif à la construction dans la métropole des pipe-lines d'intérêt général destinés aux transports d'hydrocarbures liquides ou liquéfiés sous pression ou du décret n° 89-788 du 24 octobre 1989 portant application de la loi du 22 juillet 1987 relative à l'organisation de la sécurité civile, à la protection de la forêt contre l'incendie et à la prévention des risques majeurs et soumettant à la déclaration et au contrôle de l'Etat certaines catégories d'ouvrages de transport d'hydrocarbures liquides ou liquéfiés.

83.Pour l'application de l'IFER, une canalisation de transport comprend une ou plusieurs conduites ou sections de conduites implantées à l'extérieur des installations ou établissements qu'elles relient.

84.Les canalisations qui ne servent plus au transport d'hydrocarbures à la date du fait générateur de l'imposition (ex : canalisations remplies de gaz inerte) ne sont pas soumises à l'IFER.

II. Redevables

85.L'IFER est due chaque année par les personnes qui exploitent, pour leur usage professionnel, des installations, ouvrages et canalisations au 1 er janvier de l'année d'imposition 15 .

86.Les installations relevant de la Défense nationale ne sont pas soumises à l'IFER, conformément à l'intention du législateur exprimée dans le cadre des débats parlementaires ayant précédé l'adoption de l'article 121 de la loi de finances pour 2011 16 .

B. CALCUL DE L'IMPOSITION

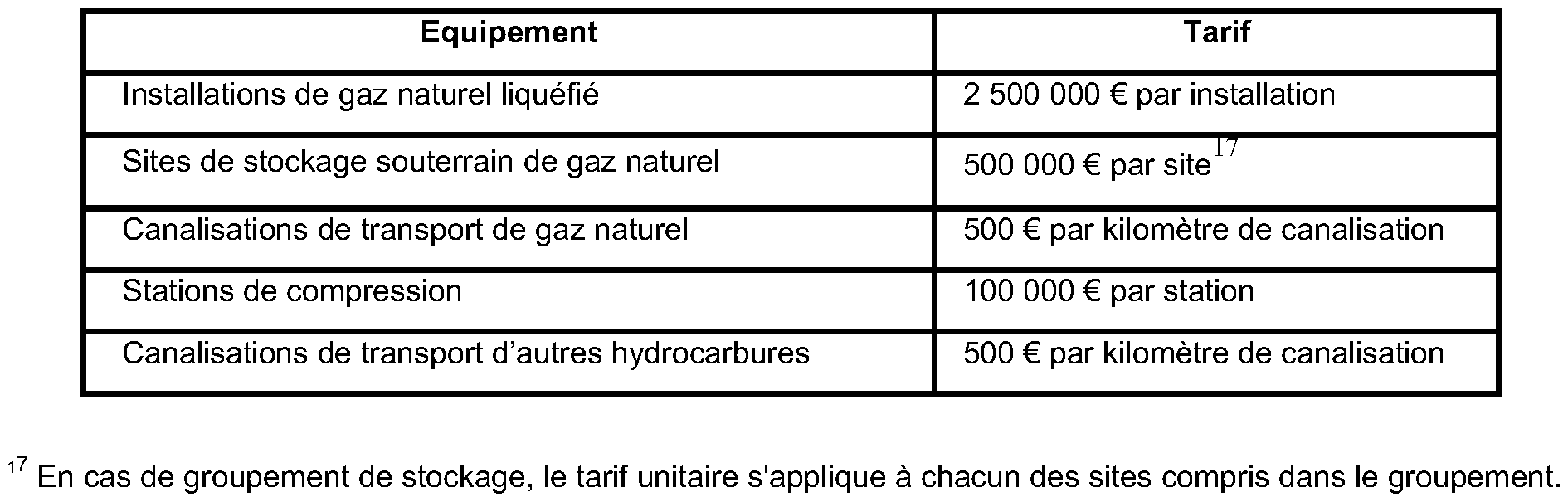

87.Le tarif de l'IFER est fixé selon le barème suivant :

Section 7 :

IFER sur le matériel ferroviaire roulant utilisé sur le réseau ferré national pour les opérations de transport de voyageurs

88.Conformément aux dispositions de l'article 1599 quater A, le matériel roulant utilisé sur le réseau ferré national pour des opérations de transport de voyageurs est imposé à l'IFER.

A. CHAMP D'APPLICATION

I. Matériels imposés

1. Définition du réseau ferré national (RFN)

89.Le RFN est constitué des lignes ou sections de lignes de chemin de fer suivantes 17 :

- lignes concédées par l'Etat à la Société nationale des chemins de fer français (SNCF) avant le 31 décembre 1982 et non retranchées du réseau ferré national ;

- lignes ayant fait l'objet d'une déclaration d'utilité publique depuis le 1 er janvier 1983 et mises en exploitation par la SNCF ou par Réseau ferré de France (RFF) ;

- lignes incorporées au réseau ferré national et non retranchées de ce réseau ;

- lignes dites « voies mères d'embranchement », établies dans les conditions prévues par le décret n° 97-444 du 5 mai 1997 modifié, relatif aux missions et aux statuts de RFF, ou en application de dispositions antérieures régissant leur établissement et non retranchées du réseau ferré national.

2. Les matériels roulants destinés à être utilisés sur le RFN pour des opérations de transport de voyageurs

90.Les matériels roulants imposés sont ceux dont une entreprise de transport ferroviaire a la disposition pour les besoins de son activité professionnelle au 1 er janvier de l'année d'imposition et qui sont destinés à être utilisés sur le réseau ferré national pour des opérations de transport de voyageurs .

91.La base d'imposition à l'IFER est donc indépendante :

- de la circulation effective ou non des matériels roulants sur le RFN ;

- de la période au cours de laquelle les matériels roulants sont mis en service ;

- de la distance parcourue par les matériels roulants sur le RFN.

Exemple 1 : Une remorque pour le transport de voyageurs à grande vitesse n'est pas en service en raison de réparations. Ce matériel doit être retenu pour le calcul de l'IFER, même s'il ne circule pas sur le réseau ferré national au cours de l'année d'imposition. En effet, dès lors que ce matériel est destiné à être utilisé pour des opérations de transport de voyageurs sur le RFN, il est imposable.

Exemple 2 : Une remorque pour le transport de voyageurs est acquise neuve le 18 mars N et mise en service le 31 mars N. Ce matériel ne sera pas pris en compte pour l'imposition due au titre de l'année N. En revanche, dès lors que cette remorque est destinée à être utilisée sur le RFN pour des opérations de transport de voyageurs, elle sera prise en compte pour l'imposition due au titre de l'année N+1, à condition que l'entreprise de transport ferroviaire en ait la disposition au 1 er janvier N+1.

92.En revanche, les matériels roulants ne sont pas imposés s'ils ne sont pas destinés à être utilisés sur le réseau ferré national.

Exemples :

- un matériel roulant n'est pas considéré comme destiné à être utilisé sur le RFN lorsqu'il fait l'objet, avant le 1 er janvier de l'année d'imposition, d'une décision de radiation technique par l'entreprise de transport ferroviaire qui dispose de ce matériel ou d'une convention de démolition ;

- lorsqu'une entreprise de transport ferroviaire étrangère réalise des opérations de transport de voyageurs à la fois sur le réseau ferré national et sur des réseaux ferroviaires étrangers, seuls les matériels roulants dont elle dispose au 1er janvier de l'année d'imposition et qui sont destinés à être utilisés sur le réseau ferré national pour des opérations de transport de voyageurs sont retenus pour le calcul de l'IFER.

- un matériel roulant exclusivement sur une section en territoire français d'une ligne étrangère citée dans l'annexe 3 à l'arrêté du 14 avril 2008 relatif au certificat de sécurité requis en matière ferroviaire (cf. annexe 11) n'est pas retenu dans le calcul de l'IFER, cette portion de ligne ne pouvant être considérée comme appartenant au réseau ferré national pour l'application de l'IFER.

3. Les matériels roulants destinés à être utilisés sur plusieurs réseaux

93.Lorsque du matériel roulant est destiné à être utilisé à la fois sur le RFN et sur un autre réseau (réseau étranger par exemple), il est retenu pour le calcul de l'imposition.

94.Par exception, lorsque du matériel roulant est destiné à être utilisé à la fois sur le réseau ferré national et sur les lignes de transport en commun de voyageurs mentionnées aux premier et deuxième alinéas de l'article 2 de l'ordonnance n° 59-151 du 7 janvier 1959 relative à l'organisation des transports de voyageurs en Ile-de-France 18 , ce matériel est retenu pour le calcul de l'imposition uniquement s'il est destiné à être utilisé principalement sur le réseau ferré national . Les lignes de transport mentionnées dans l'ordonnance précitée correspondent à celles qui sont exploitées par la Régie autonome des transports parisiens (RATP).

95.Le caractère principal de l'utilisation s'apprécie en comparant la distance à parcourir sur le RFN et sur les lignes exploitées par la RATP :

- si le matériel roulant effectue un trajet plus important sur le RFN que sur les lignes exploitées par la RATP, ce matériel est considéré comme utilisé principalement sur le RFN ;

- si le matériel roulant effectue un trajet plus important sur les lignes exploitées par la RATP que sur le RFN, il est hors du champ d'application de l'IFER prévu à l'article 1599 quater A.

96.En outre, ne sont pas retenus pour le calcul de l'imposition, au titre de l'année 2011 et des années suivantes, les matériels roulants destinés à circuler en France exclusivement sur les sections du RFN reliant, d'une part, une intersection entre le réseau ferré national et une frontière entre le territoire français et le territoire d'un Etat limitrophe et, d'autre part, la gare française de voyageurs de la section concernée la plus proche de cette frontière 19 .

Les gares ainsi visées sont celles figurant dans l'annexe 3 à l'arrêté du 14 avril 2008 relatif au certificat de sécurité requis en matière ferroviaire (cf. annexe 11) 20 .

II. Redevable

97.L'IFER est due chaque année par l'entreprise de transport ferroviaire qui dispose, pour les besoins de son activité professionnelle, au 1 er janvier de l'année d'imposition, de matériel roulant ayant été utilisé, par le redevable de l'IFER ou une autre entreprise, l'année précédente sur le RFN pour des opérations de transport de voyageurs .

98.En particulier, une entreprise de transport ferroviaire membre d'un regroupement international d'entreprises ferroviaires 21 est redevable de l'IFER , dès lors qu'elle dispose, pour les besoins de son activité professionnelle, au 1 er janvier de l'année d'imposition, de matériel roulant ayant été utilisé l'année précédente sur le RFN pour des opérations de transport de voyageurs, que ce matériel ait été fourni, ou non, dans le cadre de ce regroupement.

99.Aussi, le matériel roulant à raison duquel une entreprise est redevable de l'IFER ne coïncide pas nécessairement avec celui qui est retenu dans la base d'imposition.

100.Une entreprise de transport ferroviaire qui ne dispose pas au 1 er janvier de l'année N de matériel ayant été utilisé par elle-même ou une autre entreprise l'année précédente (N-1) sur le réseau ferré national pour des opérations de transport de voyageurs :

- soit parce qu'elle débute son activité en N ;

- soit parce qu'en N-1 elle ne disposait que de matériel utilisé pour des opérations de fret ;

- soit parce qu'en N-1 elle ne disposait que de matériel ayant été utilisé hors du RFN pour des opérations de transport de voyageurs ;

n'est pas redevable de l'IFER prévu à l'article 1599 quater A au titre de l'année N.

B. CALCUL DE L'IMPOSITION

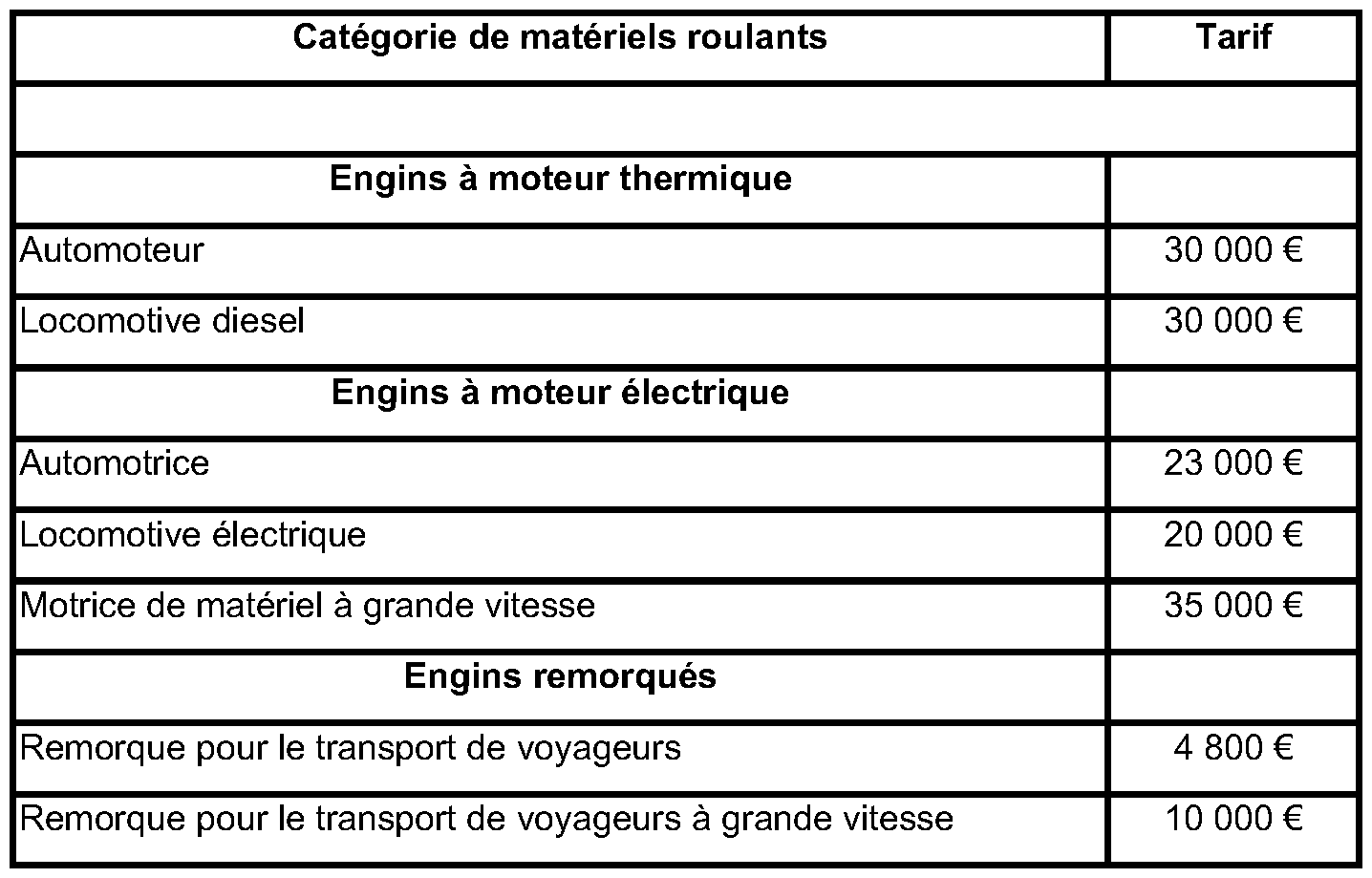

101.Le tarif est fixé en fonction de la nature et de l'utilisation du matériel roulant :

102.Les catégories de matériel roulant sont précisées par arrêté (cf. annexe 9) et seuls les matériels qui relèvent de ces catégories sont imposables.

103.Exemple : Une entreprise de transport ferroviaire A dispose au 1 er janvier 2010 de matériel roulant ayant été utilisé par une entreprise B au cours de l'année 2009 sur le RFN pour des opérations de transport de voyageurs.

L'entreprise A est donc redevable de l'IFER au titre de l'année 2010.

Au 1 er janvier 2010, elle dispose du matériel suivant destiné au transport de voyageurs :

- 2 motrices de matériel à grande vitesse ;

- 15 remorques pour le transport de voyageurs à grande vitesse.

L'entreprise A est donc redevable de l'IFER à raison de ces matériels, indépendamment du fait qu'ils soient effectivement utilisés ou non en 2010. Le montant de l'IFER hors prélèvement supplémentaire est donc de :

(35 000 x 2) + (10 000 x 15) = 220 000 € .

C. PRECISIONS RELATIVES AUX REGROUPEMENTS INTERNATIONAUX D'ENTREPRISES FERROVIAIRES

104.Les matériels roulants destinés à être utilisés sur le RFN pour des opérations de transport international de voyageurs dans le cadre de regroupements internationaux d'entreprises ferroviaires sont retenus pour le calcul de l'imposition des entreprises ferroviaires qui fournissent ces matériels dans le cadre de ces regroupements .

Exemple : Les entreprises de transport ferroviaire A (entreprise française) et B (entreprise italienne) créent un regroupement international d'entreprises ferroviaires pour la desserte de certaines communes françaises et italiennes. Les matériels fournis par chacune de ces entreprises sont destinés à être utilisés sur le réseau ferré national pour des opérations de transport de voyageurs sur des lignes autres que transfrontalières (cf. n° 96 ). Elles sont, par hypothèse, toutes deux redevables de l'IFER. Par conséquent, chacune des entreprises A et B doit retenir pour le calcul de l'imposition les matériels qu'elle fournit dans le cadre du regroupement.