B.O.I. N° 85 du 30 avril 1992

ANNEXE I

ANNEXE II

1 Les prêts ainsi visés sont notamment :

- les prêts spéciaux à la construction du Crédit foncier de France ou du Comptoir des entrepreneurs :

- les prêts conventionnés ;

- les prêts distribués au titre de la législation spéciale sur les H.L.M..

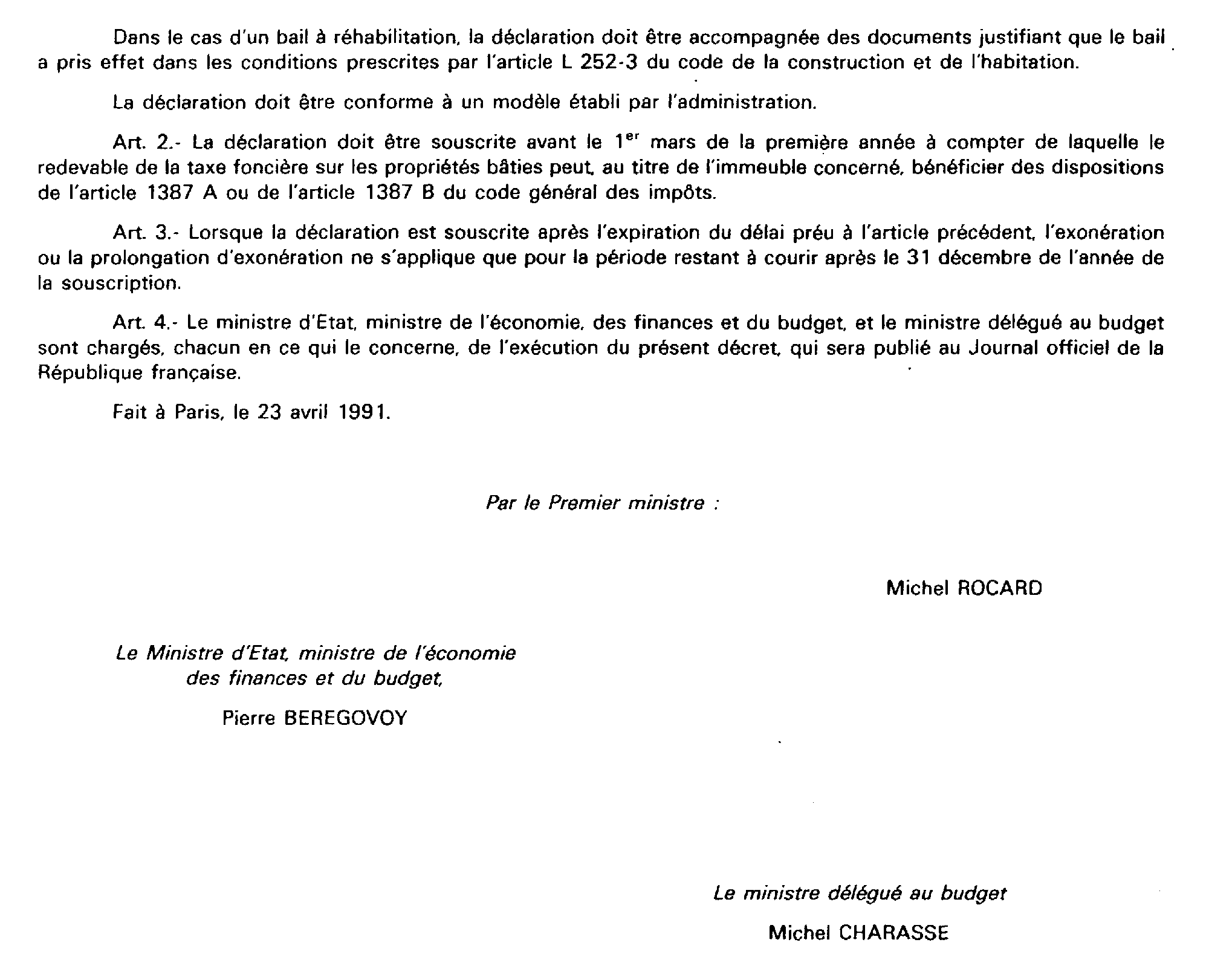

2 En effet dans le cas d'un immeuble faisant l'objet d'un bail à réhabilitation, le redevable de la taxe foncière sur les propriétés bâties est le preneur à bail.