B.O.I. N° 80 du 14 JUIN 2007

2. Etablissement du certificat

25.Au vu de l'attestation délivrée par l'organisme certificateur, le directeur départemental de l'équipement établit un certificat constatant que la construction respecte au moins quatre des cinq critères de qualité environnementale retenus par le maître d'ouvrage.

26.Compte tenu des dispositions du I ter de l'article 1384 A du code général des impôts et des mesures transitoires prévues ci-après, ces modalités présentent, en définitive, un intérêt (cf. § 13 ) pour les constructions qui ont fait l'objet d'une décision de subvention ou de prêt aidé à compter du 1 er juillet 2004 et dont l'ouverture du chantier est intervenue postérieurement au 16 juillet 2006.

II. MODALITÉS TRANSITOIRES

27.L'article 3 du décret n° 2005-1174 du 16 septembre 2005 prévoit des modalités de délivrance du certificat particulières pour les constructions achevées ou en cours de réalisation à la date de sa publication.

1. La demande du certificat

28.Le maître d'ouvrage a dû transmettre à la direction départementale de l'équipement, dans un délai de quatre mois suivant la date de publication du décret, un dossier composé selon les modalités prévues à l'article 2 du décret. Ce dossier comprend, selon les critères retenus par le maître d'ouvrage :

- une note décrivant les caractéristiques environnementales de la construction, le système de management environnemental retenu par le maître d'ouvrage et la mission de la personne ou du service chargé de l'assister, les compétences de ces derniers en matière environnementale, ainsi que les modalités d'évaluation de la construction au regard de ses caractéristiques environnementales ;

- une note définissant les exigences retenues relatives à l'organisation du chantier et au plan de gestion des déchets et l'extrait correspondant des dossiers de consultation des entreprises ;

- une note précisant les dispositions techniques retenues pour respecter les performances énergétique et acoustique exigées ;

- une note précisant les dispositions techniques retenues pour respecter les niveaux d'utilisation d'énergies et de matériaux renouvelables exigés ;

- une note précisant les moyens mis en oeuvre pour respecter les objectifs de maîtrise des fluides accompagnée de l'extrait des dossiers de consultation des entreprises relatif à la pose de matériels économes en eau, ainsi que les modalités d'information des habitants sur la gestion des fluides.

29.Le décret ayant été publié le 18 septembre 2005, le dossier a dû être transmis à la direction départementale de l'équipement au plus tard le 18 janvier 2006.

30.Compte tenu des dispositions du I ter de l'article 1384 A du code général des impôts (cf. § 13 et 26 ), ces modalités s'appliquent aux constructions dont l'ouverture de chantier est intervenue à compter du 1 er janvier 2002 et qui ont fait l'objet d'une décision de subvention ou de prêt aidé au plus tard le 30 juin 2004.

31.Toutefois, la certification « Habitat & Environnement » ayant été mise en place en avril 2003, certains maîtres d'ouvrage ont pu obtenir l'attestation délivrée par l'association Qualitel pour certaines de ces constructions. Dès lors que l'attestation ainsi obtenue vise bien des constructions répondant aux critères définis par l'article 310-0 H déjà cité, il est admis que le maître d'ouvrage puisse transmettre à la direction départementale de l'équipement cette attestation en lieu et place du dossier.

2. Etablissement du certificat

32.Dans le délai de deux mois suivant sa saisine, le directeur départemental de l'équipement établit, après examen des éléments figurant au dossier (ou au vu de l'attestation délivrée par Qualitel), un certificat constatant que la construction respecte au moins quatre des cinq critères de qualité environnementale tels qu'ils sont définis à l'article 310-0 H de l'annexe II au code général des impôts.

33.Le dossier ayant dû être transmis à la direction départementale de l'équipement au plus tard le 18 janvier 2006, le directeur départemental de l'équipement doit avoir établi le certificat au plus tard le 18 mars 2006.

B. OBLIGATIONS DECLARATIVES

I. MODALITÉS DE DROIT COMMUN

34.Conformément à l'article 1384 A I bis du code général des impôts, le redevable de la taxe foncière sur les propriétés bâties doit joindre le certificat à la déclaration prévue par l'article 1406 du même code (déclaration d'achèvement des travaux). Cette déclaration, accompagnée du certificat, est transmise par le propriétaire (qui peut, le cas échéant, être le maître d'ouvrage) au centre des impôts foncier 6 du lieu de situation de la construction dans les 90 jours de sa réalisation définitive.

II. MODALITÉS TRANSITOIRES

35.Conformément à l'article 3 du décret n° 2005-1174 du 16 septembre 2005, pour les constructions achevées ou en cours de réalisation à la date de sa publication, le propriétaire doit avoir transmis le certificat au centre des impôts foncier du lieu de situation de la construction dans le mois qui suit son obtention.

36.Le décret ayant été publié le 18 septembre 2005, le propriétaire doit avoir transmis le certificat au centre des impôts foncier du lieu de situation de la construction au plus tard le 18 avril 2006.

37.Toutefois, lorsque la date limite de production de la déclaration prévue par l'article 1406 du code général des impôts est postérieure à celle du certificat (18 avril 2006), il est admis que le certificat est transmis avec cette déclaration (cas par exemple des constructions en cours de réalisation dont l'ouverture de chantier est intervenue juste avant la publication du décret).

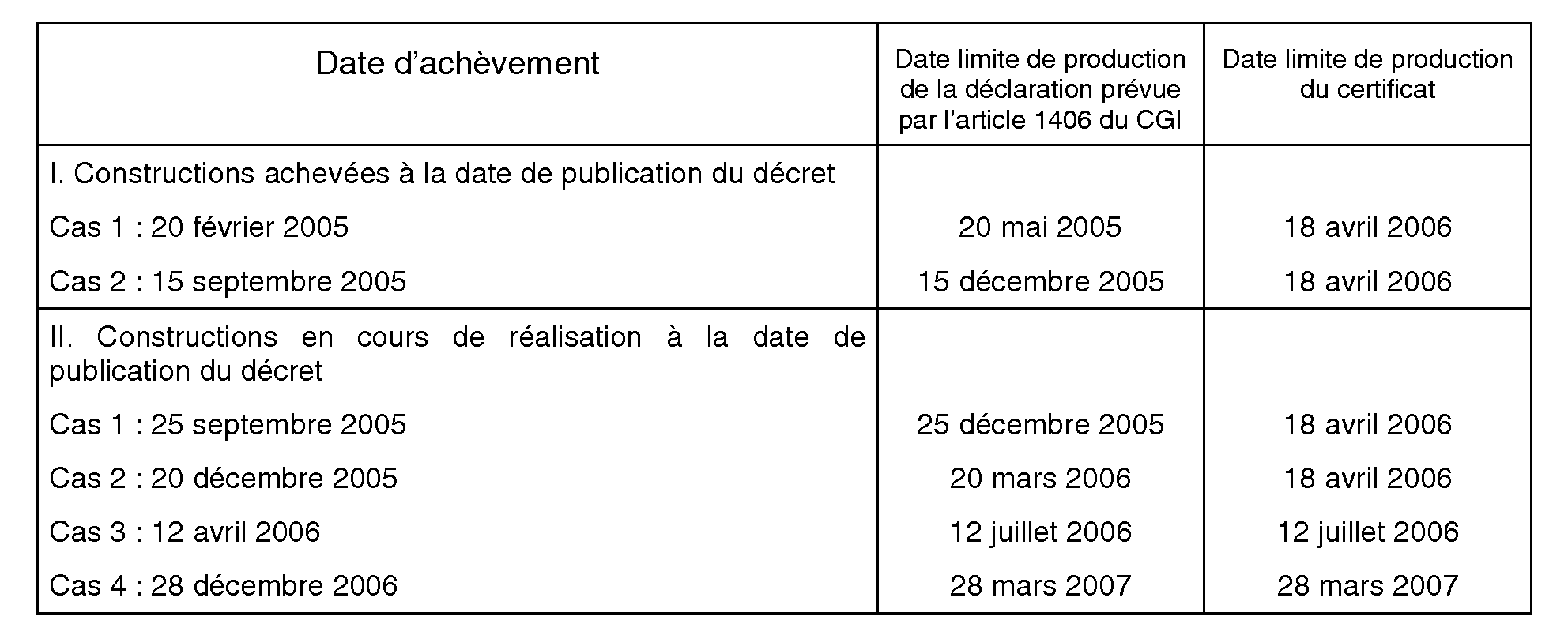

38. Exemples : Le tableau ci-après présente la date limite de production du certificat dans les deux cas suivants :

- la construction est achevée à la date de publication du décret en distinguant selon que la date limite de production de la déclaration d'achèvement prévue par l'article 1406 du code général des impôts est antérieure ou postérieure à la date de publication du décret ;

- la construction est en cours de réalisation à la date de publication du décret en distinguant selon que la date limite de production de la déclaration d'achèvement prévue par l'article 1406 du code général des impôts est antérieure ou postérieure au 18 avril 2006.

39.Dans tous les cas, lorsque le certificat n'est pas transmis au centre des impôts foncier du lieu de situation de la construction, la durée d'exonération de 20 ou 30 ans n'est pas applicable alors même que la déclaration prévue par l'article 1406 du code général des impôts a été souscrite.