B.O.I. N° 140 du 18 AOÛT 2003

Section 3 :

Conséquences sur les modalités de calcul des taux syndicaux du prélèvement France Télécom effectué sur la compensation de la suppression de la part salaires

47.Conformément au IV de l'article 1636 B octies du code général des impôts, le produit fiscal à recouvrer dans chacune des communes membres au profit d'un syndicat de communes est réparti entre les taxes foncières, la taxe d'habitation et la taxe professionnelle proportionnellement aux recettes que chacune de ces taxes procurerait à la commune si l'on appliquait les taux de l'année précédente aux bases de l'année d'imposition.

48.Le IV bis de l'article 1636 B octies susvisé prévoit que pour la répartition du produit syndical entre les quatre taxes, les recettes afférentes à la taxe professionnelle sont majorées du montant de la compensation relative à la suppression de la part salaires revenant à la commune. Parallèlement, le produit syndical à recouvrer sur le territoire d'une commune au profit du syndicat doit être minoré de la part de la compensation relative à la suppression de la part salaires reversée par la commune au syndicat.

49.Le V de l'article 29 de la loi de finances pour 2003 modifie le IV bis de l'article 1636 B octies afin de prendre en compte la normalisation des conditions d'imposition de France Télécom aux impôts directs locaux qui se traduit par une augmentation des bases imposables au profit de la collectivité et par une réduction corrélative de la compensation de la suppression de la part salaires attribuée à la collectivité.

A. MONTANT DU PRÉLÈVEMENT À IMPUTER SUR LA COMPENSATION « PART SALAIRES » PRISE EN COMPTE DANS LES RECETTES DE LA TAXE PROFESSIONNELLE

50.Pour maintenir la répartition du produit entre les différentes catégories de redevables et conformément au IV bis de l'article 1636 B octies du code général des impôts, la compensation à ajouter aux recettes communales de taxe professionnelle est celle correspondant à la compensation afférente à la part communale stricto sensu, donc calculée par référence au seul taux communal.

51.Afin de tenir compte des nouvelles modalités d'imposition de France Télécom, il est prévu d'imputer le prélèvement effectué en application du 1 du III de l'article 29 de la loi de finances pour 2003 sur les recettes de taxe professionnelle majorées de la compensation de la suppression de la part « salaires ».

52.Comme pour la compensation à ajouter, le montant du prélèvement à opérer est déterminé par référence au seul taux communal.

53.Par ailleurs, le montant du prélèvement à retenir est celui imputé sur la compensation de la suppression de la part salaires abstraction faite le cas échéant de la part du prélèvement imputé sur la fiscalité visé au 2 du III de l'article 29 de la loi de finances pour 2003.

54.Un exemple des modalités de calcul du taux syndical figure en annexe.

B. PRODUIT SYNDICAL À RECOUVRER

55.La commune peut reverser au syndicat le montant de la compensation qu'elle perçoit à la place du syndicat : cette compensation est alors réduite du prélèvement afférent à la part syndicale.

Le Directeur de la Législation Fiscale

H. LE FLOC'H LOUBOUTIN

•

ANNEXE

Exemple de calcul du taux syndical

I. DONNEES 2003

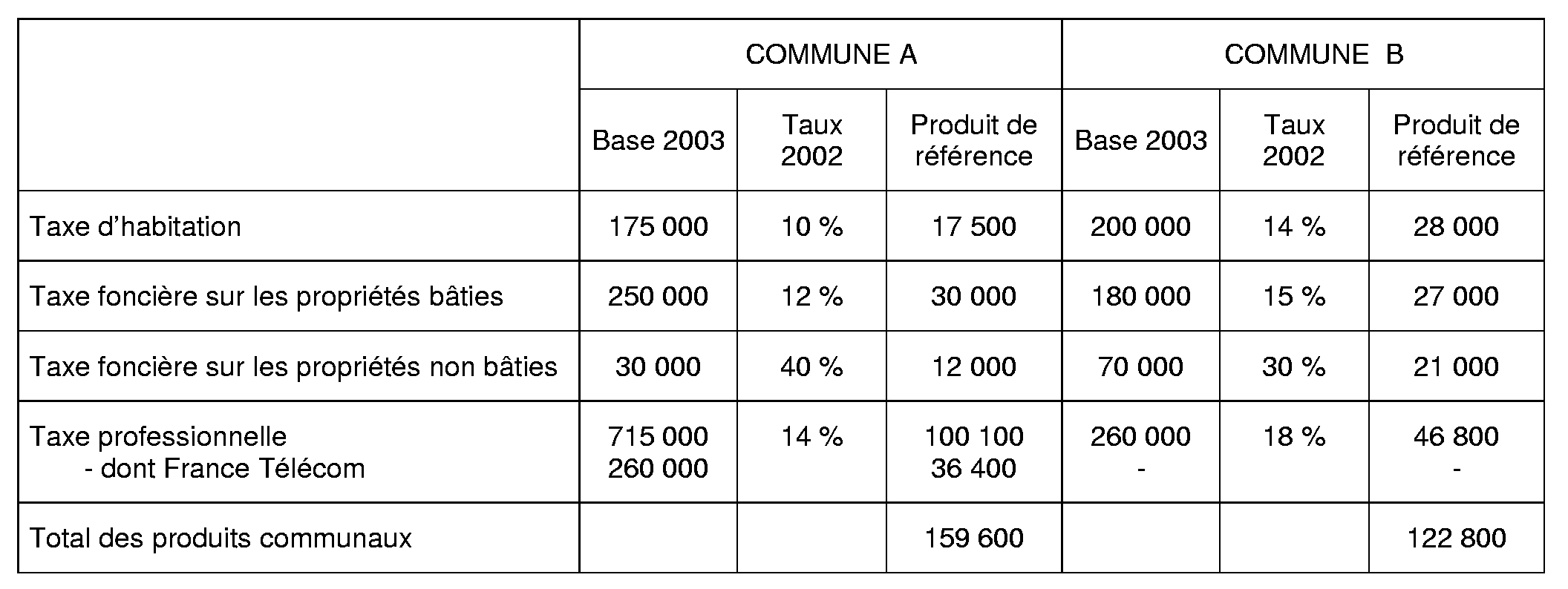

1. Les produits de référence s'établissent comme suit :

2. La compensation de la suppression de la part « salaires revenant à chaque commune en 2003 s'élève, avant le prélèvement France Télécom, à :

3. Le prélèvement France Télécom s'élève en 2003 à :

4. Le montant de la compensation de la suppression de la part « salaires » après imputation du prélèvement France Télécom s'élève en 2003, à :

Nota : Pour la commune A, le reliquat du prélèvement France Télécom à imputer sur le produit des 4 impôts s'élève à : 43 332 - 40 832 = 2 500 € dont 400 € pourraient être pris en charge par le syndicat.

II. FIXATION DU TAUX SYNDICAL EN 2003

Le syndicat a en principe besoin de 50 000 € réparti à raison de 30 000 € pour la commune A et 20 000 € pour la commune B. Il appartient au syndicat en liaison avec la commune A de prendre en compte que cette dernière pourrait, le cas échéant, demander un reversement de 400 € (cf. supra).

Dès lors que les communes ont arrêté le principe de reverser au syndicat la fraction de la compensation de la suppression de la part « salaires » afférente à la part syndicale, le syndicat fixe son produit à 46 595 € soit 30 000 € pour A [30 000 - (6 532 - 6 532)] et 16 595 € pour B (20 000 - 3405).

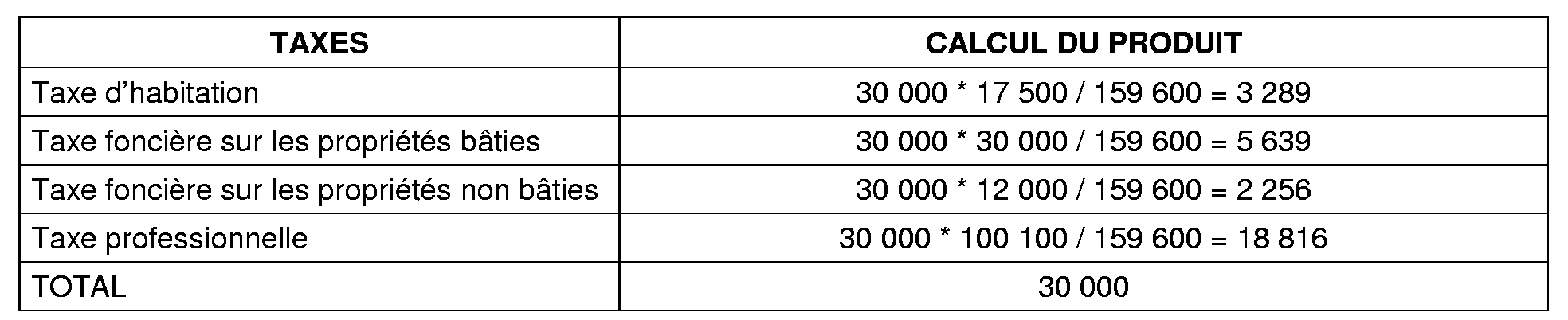

1. Répartition entre les quatre taxes du produit syndical de 30 000 sur la commune A

Le produit est réparti entre les quatre taxes proportionnellement aux recettes que procureraient chacune de ces taxes à la commune si l'on appliquait les taux de l'année précédente aux bases d'imposition, ces recettes étant majorées de la compensation de la suppression de la part « salaires » (réduite du prélèvement de France Télécom) calculé à partir du seul taux communal soit 159 600 € (159 600 + 0) pour A 4 .

Le produit de chacune des quatre taxes s'établit comme suit :

Il en résulte les taux syndicaux suivants :

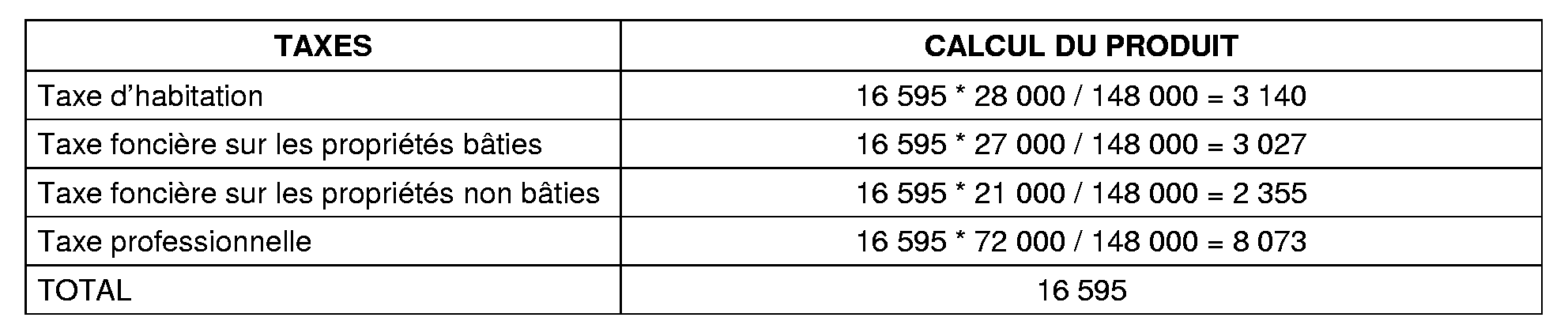

2. Répartition entre les quatre taxes du produit syndical de 16 595 sur la commune B

Le produit est réparti entre les quatre taxes proportionnellement aux recettes que procureraient chacune de ces taxes à la commune si l'on appliquait les taux de l'année précédente aux bases d'imposition, ces recettes étant majorées de la compensation de la suppression « salaires » (réduite du prélèvement de France Télécom) calculé à partir du seul taux communal soit 148 000 € (122 800 + 25 200) pour B.

Le produit de chacune des quatre taxes s'établit comme suit :

Il en résulte les taux syndicaux suivants :

1 et le fonds national de péréquation de la taxe professionnelle.

2 et le fonds national de péréquation de la taxe professionnelle.

3 perçue au profit de la région Ile-de-France.

4 La répartition aurait été identique si le calcul avait été opéré à partir du produit qui en définitive reviendra à la commune (soit 159 600 - 2 100) après répartition proportionnelle entre les quatre taxes du montant imputé (soit 2 100).