B.O.I. N° 207 du 22 DECEMBRE 2005

2. Un concubin ou un colocataire déménage à l'étranger après le 1 er janvier 2005

96.La redevance audiovisuelle suit le régime de la taxe d'habitation :

- si la taxe d'habitation est établie au nom des concubins ou colocataires, la redevance est due indifféremment par lui, son concubin, son ou ses colocataire(s) demeurant en France quelle que soit la date du déménagement à l'étranger ;

- si la taxe d'habitation est établie au seul nom de la personne qui déménage à l'étranger, le cas de la personne seule ou du couple de redevables partant à l'étranger peut s'appliquer (cf. ci-dessus).

3. Une personne seule ou un couple marié déménage à l'étranger après le 1 er janvier 2005 et est redevable de la redevance pour la première fois en 2005

97.La redevance audiovisuelle suit le régime de la taxe d'habitation. Elle est due pour 2005 quelle que soit la date du départ à l'étranger en 2005.

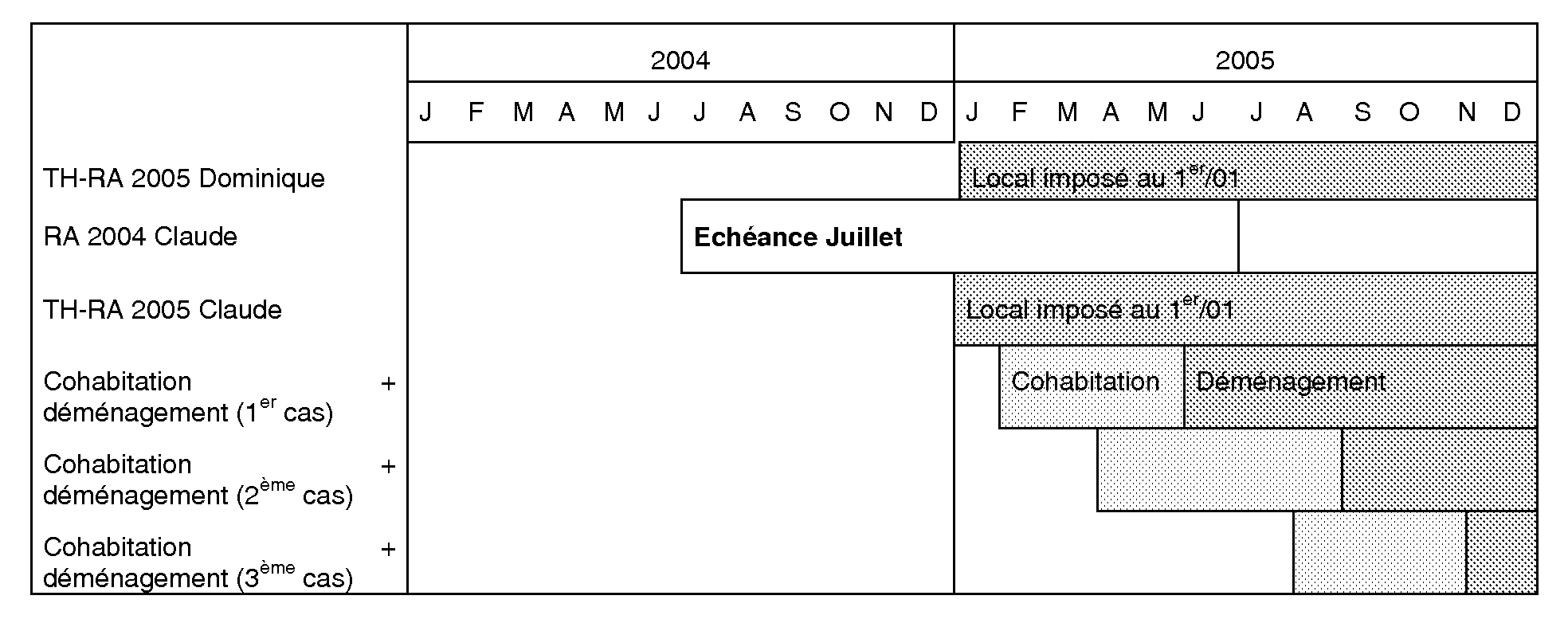

4. Deux redevables personnellement imposés à la taxe d'habitation pour le logement qu'ils occupent au 1 er janvier 2005, emménagent ensemble en 2005 puis finalement partent à l'étranger la même année

98.Il convient d'appliquer les dispositions combinées de la cohabitation et du déménagement.

99.Trois situations doivent être distinguées :

- Aucun des redevables ne payait la redevance en 2004

100.La redevance audiovisuelle 2005 est due par chacun d'eux s'ils détiennent un téléviseur au 1 er janvier 2005. La cohabitation et le déménagement à l'étranger sont sans incidence.

- Un des redevables payait la redevance en 2004

101.Il est précisé que les deux personnes sont redevables de la taxe d'habitation au titre du logement qu'elles occupent au 1 er janvier de l'année. L'une des personnes acquittait déjà la redevance en 2004 (Claude dans l'exemple ci-dessous) et l'autre est considérée comme un nouveau redevable pour la redevance (Dominique dans l'exemple ci-dessous).

1 er cas : Cohabitation et déménagement avant la date du début de la période d'imposition de Claude

En application de la règle de cohabitation, la redevance audiovisuelle est due par Dominique et celle de Claude est dégrevée.

Pour Dominique qui est un nouveau redevable, le déménagement est sans incidence.

2 ème cas : Cohabitation avant la date du début de la période d'imposition de Claude et déménagement après cette date

Comme précédemment, une redevance est due par Dominique qui est un nouveau redevable et pour lequel le déménagement est sans incidence.

3 ème cas : Cohabitation et déménagement après la date du début de la période d'imposition de Claude

Le couple ne cohabitant pas à la date du début de la période d'imposition de Claude, les règles de la cohabitation ne trouvent pas à s'appliquer à Claude.

Le déménagement intervenant également après la date du début de la période d'imposition de Claude, il est sans incidence sur son imposition.

Deux redevances sont dues par Dominique et Claude avec la taxe d'habitation établie au titre des logements occupés au 1 er janvier.

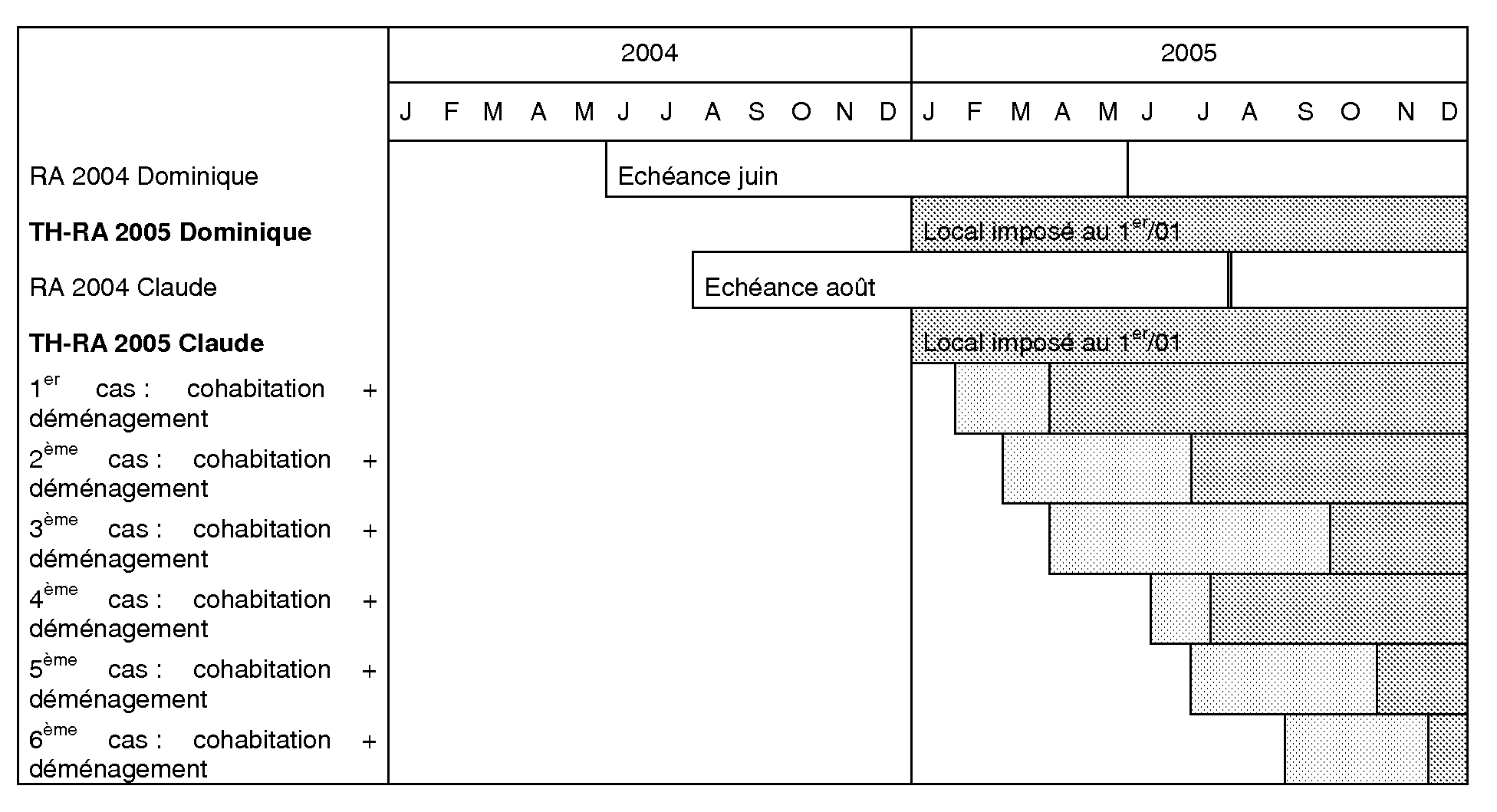

- Les deux redevables payaient la redevance en 2004

102.Il est précisé que les deux personnes sont redevables de la taxe d'habitation au titre du logement qu'elles occupent au 1 er janvier de l'année. Les deux personnes acquittaient déjà la redevance en 2004 (Dominique pour la période débutant au 1 er juin et Claude pour une période débutant au 1 er août).

1 er et 2 ème cas : La cohabitation intervient avant le début des deux périodes (avant le 1/06) et le déménagement intervient avant la date du début des périodes d'imposition (avant le 1/06) ou entre les dates du début des deux périodes d'imposition (entre le 1/06 et le 1/08)

En application des règles de cohabitation, une seule redevance est due par Claude au titre de 2005 et Dominique peut bénéficier d'un dégrèvement. Le déménagement intervenant avant la date du début de la période d'imposition de Claude, un dégrèvement peut lui être accordé. En définitive, aucune redevance n'est due.

3 ème cas : La cohabitation intervient avant la date du début des périodes d'imposition (avant le 1/06) et le déménagement intervient après la date du début des périodes d'imposition (après 1/08)

En application des règles de cohabitation, une seule redevance est due par Claude au titre de 2005 et Dominique peut bénéficier d'un dégrèvement. Le déménagement intervenant après la date du début de la période d'imposition de Claude, il est sans influence sur son imposition.

4 ème et 5 ème cas : Cohabitation entre les dates du début des deux périodes d'imposition (entre le 1/06 et le 1/08) et déménagement entre ces mêmes dates ou après la date du début des périodes d'impositions (après le 1/08)

En application des règles de cohabitation, une seule redevance est due par Dominique au titre de 2005 et Claude peut bénéficier d'un dégrèvement. Le déménagement intervenant après la date du début de la période d'imposition de Dominique, son imposition demeure.

6 ème cas : Cohabitation et déménagement après les dates de début de période d'imposition (après le 1/08)

Les règles prévues tant pour la cohabitation que pour le déménagement ne s'appliquent pas. Deux redevances sont dues par Dominique et Claude avec la taxe d'habitation établie au titre des logements qu'ils occupaient au 1 er janvier.

3. Une personne seule ou un couple marié déménage à l'étranger après le 1 er janvier 2005 et est redevable de la redevance pour la première fois en 2005

103.La redevance audiovisuelle suit le régime de la taxe d'habitation. Elle est due pour 2005 quelle que soit la date du départ à l'étranger en 2005.

D. FIN DE DÉTENTION

104.La fin de détention d'un téléviseur s'entend notamment du vol, de la cession gratuite ou onéreuse à un tiers, de la destruction (par exemple par la foudre), de la panne suivie d'une mise au rebut.

105.Conformément au b du 6° de l'article 1605 bis, la redevance audiovisuelle n'est pas due lorsque, à la date du début de la période d'imposition, le redevable ne détient plus de téléviseur.

106.Dans ce cas, la redevance audiovisuelle peut être dégrevée. Pour obtenir le dégrèvement, le redevable peut en faire la demande auprès du centre des impôts compétent.

107.A contrario, la fin de détention au delà du début de la période d'imposition est sans incidence. La redevance reste due.

108.Exemple : Un redevable a acquitté une redevance audiovisuelle pour la période du 1 er août 2004 au 31 juillet 2005. Si la fin de détention intervient avant le 1 er août 2005, il peut obtenir le dégrèvement de sa redevance 2005. Si la fin de détention intervient après le 1 er août 2005, la redevance 2005 reste due.

109.Il est précisé que pour les redevables nouvellement imposés à la redevance audiovisuelle au 1 er janvier 2005 (§ 74 à 76 ), les règles de droit commun s'appliquent : la redevance est due pour l'année entière même si le redevable ne détient plus le téléviseur en cours d'année.

110. Observation : Pour les années postérieures à 2005, le raisonnement est identique. Il conviendra de rapprocher la situation de l'année d'imposition de celle de l'année précédente, étant précisé que pour cette dernière année, la redevance acquittée au 15/11 ou au 15/12 avec la taxe d'habitation portera pour une période décomptée dans les mêmes conditions qu'en 2004.