B.O.I. N° 14 du 25 JANVIER 1999

BULLETIN OFFICIEL DES IMPÔTS

3 P-1-99

N° 14 du 25 JANVIER 1999

3 C.A./2

INSTRUCTION DU 18 JANVIER 1999

REDEVANCES SANITAIRES D'ABATTAGE ET DE DECOUPAGE

(C.G.I., art. 302 bis N à 302 bis W)

NOR : ECO F 98 30031 J

[Bureaux D1 et G2]

|

PRESENTATION

Cette instruction présente les modifications apportées aux règles applicables aux redevances sanitaires d'abattage et de découpage prévues respectivement aux articles 302 bis N et 302 bis S du code général des impôts par l'article 27 de la loi de finances rectificative pour 1996 (n° 96-1182 du 30 décembre 1996) et par le décret n° 98-334 du 29 avril 1998 ainsi que les nouveaux tarifs (arrêté du 29 avril 1998). • |

||||

Cette instruction présente les modifications apportées aux règles applicables aux redevances sanitaires d'abattage et de découpage par l'article 27 de la loi de finances rectificative pour 1996 (n°96-1182 du 30 décembre 1996) et par le décret n° 98-334 du 29 avril 1998 ainsi que les nouveaux tarifs (arrêté du 29 avril 1998).

A. MODIFICATIONS DES REDEVANCES SANITAIRES D'ABATTAGE ET DE DECOUPAGE

I. Redevance sanitaire d'abattage : taxation du gibier sauvage

a) Redevables-fait générateur

La redevance sanitaire d'abattage est habituellement perçue auprès des abattoirs.

Afin de permettre la taxation du gibier sauvage qui, par définition, ne transite pas par ces abattoirs, l'article 27 de la loi de finances rectificative pour 1996 (loi n° 96-1182 du 30 décembre 1996) prévoit que cette redevance sera également due par toute personne qui fait traiter du gibier sauvage par un atelier ayant reçu l'agrément prévu à l'article 260 du code rural.

En cas de traitement à façon, la redevance est acquittée par l'atelier agréé pour le compte du propriétaire.

Le fait générateur de la redevance est constitué par l'opération de traitement des pièces entières.

b) Obligations des redevables

Les personnes qui procèdent pour leur compte ou pour le compte de tiers aux opérations de traitement du gibier sauvage sont tenues aux obligations prévues à l'article 111 quater G de l'annexe III au CGI modifié par l'article 1er du décret n° 98-334 du 29 avril 1998 (JO du 7 mai 1998 pages 6933 et 6934).

Ils doivent en particulier déposer à la recette des impôts dont dépend le lieu de traitement, avant le 25 du mois suivant celui au cours duquel les opérations imposables ont été réalisées, la déclaration des opérations d'abattage (imprimé n° 3490) accompagnée du paiement.

Une déclaration « NEANT » doit être déposée par les redevables dans le cas où aucune opération de traitement n'a été effectuée au titre de la période.

II. Redevances sanitaires d'abattage et de découpage : taxation du lapin domestique et du gibier d'élevage

Toute personne qui fait abattre des lapins ou des animaux appartenant à la catégorie du gibier d'élevage dans un abattoir ou qui procède à des opérations de découpage de viandes avec os de ces espèces est désormais soumise aux redevances sanitaires d'abattage et de découpage dans les conditions habituelles prévues aux articles 302 bis N et 302 bis S du code général des impôts.

Les modalités d'application de ces deux redevances fixées par les articles 111 quater A à 111 quater R de l'annexe III au CGI ont été adaptées en conséquence (articles 1 et 2 du décret n° 98-334 du 29 avril 1998).

Les redevables doivent déposer une déclaration n° 3490 dans les conditions décrites au b) du I.

Nota : Il est rappelé que la redevance sanitaire de découpage n'est pas applicable aux viandes de gibier sauvage.

III. Redevance sanitaire de découpage : modification de l'assiette de la redevance pour les porcins

La redevance sanitaire de découpage est assise sur le poids de viande fraîche net, tel qu'il est défini à l'article 111 quater LA de l'annexe III au CGI.

Le décret du 29 avril 1998 modifie les dispositions de cet article pour les animaux de l'espèce porcine.

Ainsi, pour ces animaux, le poids de viande net était celui de l'animal abattu, saigné et éviscéré en carcasse entière ou divisée par le milieu, y compris la tête et les pieds, sans la langue, les soies, les sabots et les organes génitaux.

Désormais, les carcasses de porc sont également présentées sans la panne, les rognons et le diaphragme.

Toutefois, elles peuvent être présentées à la pesée avec la langue. Dans ce cas, le poids de viande net à chaud donne lieu à un abattement de 0,5 % qui s'ajoute à l'abattement de 2,5 % prévu au V de l'article 111 quater LA.

IV. Entrée en vigueur.

Les dispositions des I et II s'appliquent à compter du 1er juin 1998. Celles mentionnées au III s'appliquent à compter du 11 mai 1998.

Nota : Le lapin domestique et les cailles ne seront soumis aux redevances sanitaires d'abattage et de découpage qu'à compter du 1er janvier 1999. Les montants acquittés au titre de ces produits depuis le 1er juin 1998 pourront être imputés sur les montants dus au titre des opérations imposables réalisées à compter du 1er janvier 1999.

Les montants à imputer seront détaillés sur papier libre joint à la déclaration n° 3490. Le total sera à reporter à la ligne « somme à imputer ».

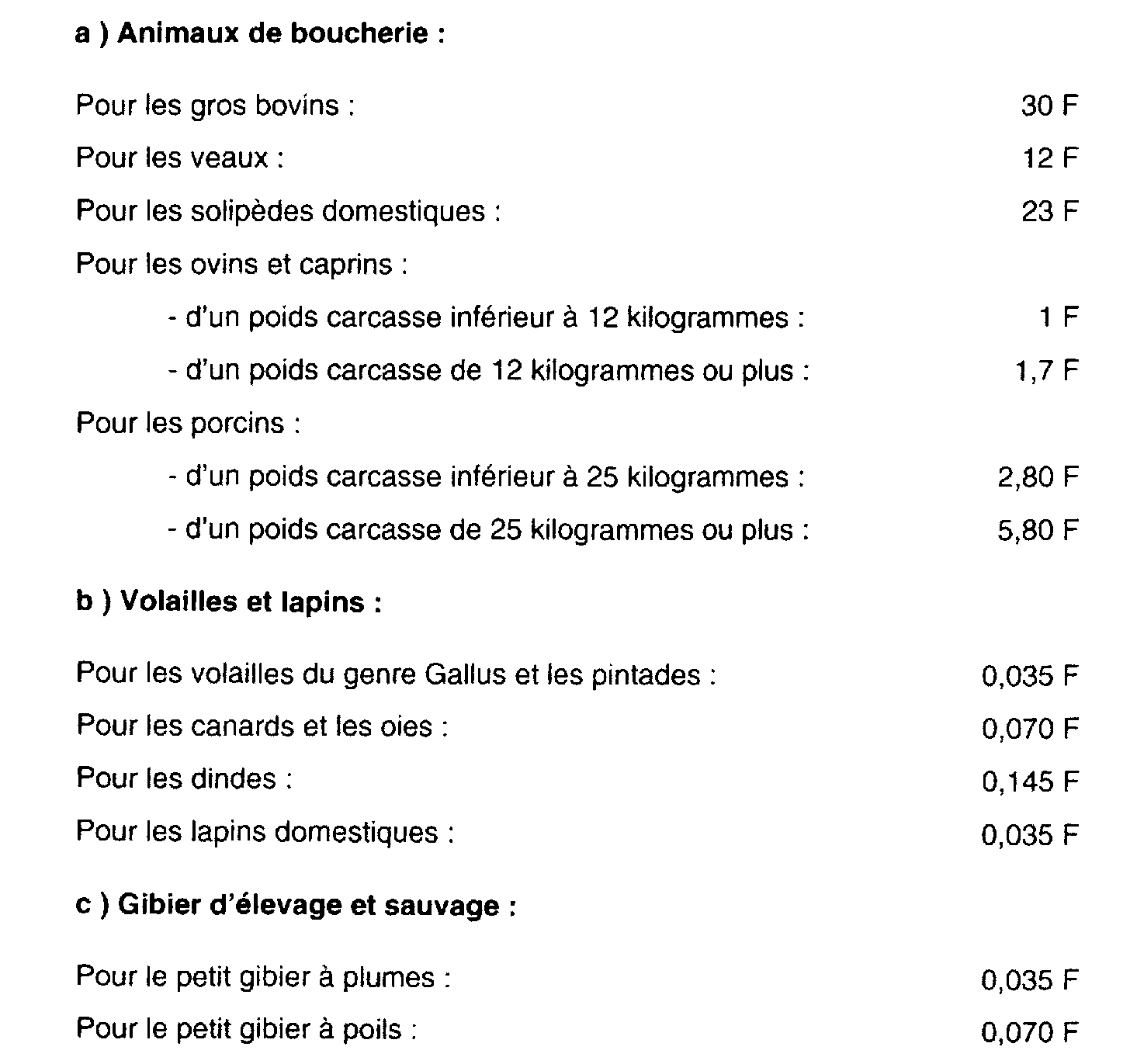

B. TARIFS DES REDEVANCES SANITAIRES D'ABATTAGE ET DE DECOUPAGE

L'arrêté du 29 avril 1998 (JO du 7 mai 1998 page 6943) a fixé les nouveaux tarifs des redevances sanitaires d'abattage et de découpage.

Ces tarifs s'établissent comme suit à compter du 1er juin 1998, sous réserve des précisions apportées au IV du A concernant le lapin domestique et les cailles.

I. Tarif de la redevance sanitaire d'abattage

Le tarif par carcasse abattue s'établit comme suit :

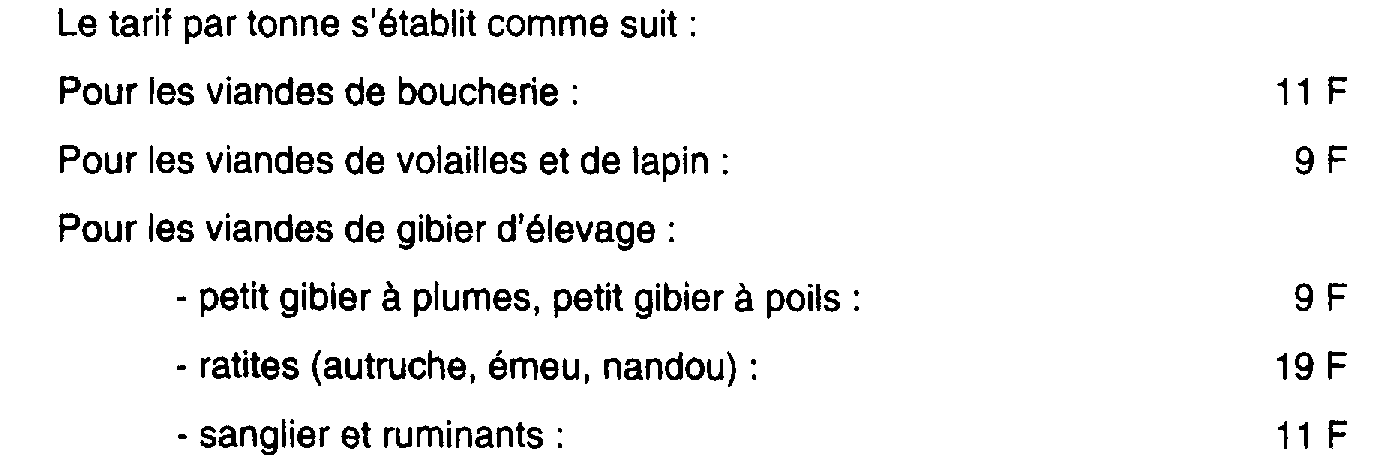

II. Tarif de la redevance sanitaire de découpage

•

Le Directeur de la législation fiscale

Hervé LE FLOC'H LOUBOUTIN