B.O.I. N° 200 du 2 DECEMBRE 2005

Section 4 :

Revenus sur lesquels porte l'imputation

41. Règles générales de rattachement. Conformément au principe posé par l'article 93 du CGI, les cotisations déductibles sont prises en compte pour la détermination du bénéfice non commercial de l'année au cours de laquelle elles ont été effectivement payées (cf. DB 5 G 2312, n°s 1 et 2 , 15 septembre 2000).

42. Exception . Lorsque le professionnel libéral soumis au régime de la déclaration contrôlée a opté pour la détermination de son bénéfice commercial selon le principe des créances acquises et des dépenses engagées conformément à l'article 93 A du CGI, il y a lieu de retenir les dépenses engagées au cours de l'année d'imposition (cf. DB 5 G 221, n°s 13 et suivants , 15 septembre 2000).

Ainsi, les cotisations mêmes impayées sont déductibles au titre de l'année au cours de laquelle elles sont dues, à l'exception toutefois de celles couvrant un risque relevant de l'assurance-vie, et notamment le versement d'un complément de retraite, ces dernières n'étant déductibles qu'au titre de l'année au cours de laquelle elles ont été effectivement versées.

En effet, l'obligation faite à l'assuré de payer la prime ou la cotisation aux époques convenues, qui résulte de l'article L. 113-2 du Code des assurances et qui constitue la cause de l'obligation de garantie qui pèse sur l'assureur, souffre une exception en matière d'assurance-vie. Ainsi, l'article L. 132-20 du même code dispose que l'assureur n'a pas d'action pour exiger le paiement des primes dans ce type de contrat. Cette spécificité conduit à considérer, d'une manière générale, que le paiement des primes est toujours facultatif dans l'assurance-vie. Les primes correspondantes sont donc déductibles lors de leur paiement effectif.

CHAPITRE 3 :

ENTREE EN VIGUEUR

Section 1 :

Date de première application

43.Pour la détermination des bénéfices non commerciaux, ces nouvelles règles s'appliquent à compter de l'imposition des revenus de 2004. Elles concernent donc, en pratique, les cotisations ou primes versées à compter du 1 er janvier 2004 (voir toutefois n° 42 . ).

Section 2 :

Mesure transitoire applicable aux contrats conclus avant le 25 septembre 2003

A. NATURE DE LA MESURE TRANSITOIRE

44.Pour les contrats d'assurance groupe conclus avant le 25 septembre 2003, les professionnels libéraux peuvent déduire les cotisations d'assurance vieillesse obligatoires, ainsi que les primes de contrat d'assurance groupe, selon les modalités en vigueur pour les exercices clos ou périodes d'imposition arrêtées avant le 1 er janvier 2004, si elles sont plus favorables.

Autrement dit, les cotisations versées dans le cadre de contrats d'assurance groupe conclus avant le 25 septembre 2003 demeurent déductibles dans la limite, si celle-ci est plus favorable, de 19 % d'une somme égale à 8 fois le plafond de la sécurité sociale, les cotisations de prévoyance et de perte d'emploi étant elles-mêmes, à l'intérieur de cette limite, plafonnées respectivement à 3 % et 1,5 % de cette même base. Pour plus de précisions sur les modalités de déduction antérieures à l'entrée en vigueur de l'article 82 de la loi de finances pour 2004, il convient de se reporter à la DB 5 G 2355 en date du 15 septembre 2000.

B. DURÉE D'APPLICATION

45.Cette mesure s'applique jusqu'aux périodes d'imposition arrêtées au plus tard le 31 décembre 2008.

C. NATURE DES CONTRATS CONCERNÉS

46.Sont concernés par cette mesure transitoire les contrats conclus avant le 25 septembre 2003. La date de conclusion du contrat s'entend de sa date de signature et non de la date correspondant au premier versement effectif de cotisation.

47.Cette mesure transitoire cesse de s'appliquer en cas de novation du contrat d'assurance groupe. II en est ainsi en cas de signature d'un avenant modifiant les stipulations du contrat relatives à la fixation du montant des cotisations et qui doivent obligatoirement figurer dans ces contrats conformément à l'article 4 du décret n° 94-775 du 5 septembre 1994 (cf. DB 5 G 2335 annexe III, 15 septembre 2000). En revanche, le simple transfert du contrat d'assurance groupe à un autre assureur ou la modification de la périodicité des versements annuels n'est pas de nature à faire cesser l'application de la mesure transitoire.

Elle ne remet pas en cause non plus la possibilité offerte aux adhérents de contrat d'assurance groupe d'opter, chaque année, pour le paiement d'une cotisation dont le montant est compris entre le montant de cotisation minimale fixé par le contrat et un maximum égal à dix fois ce plancher (cf. DB 5 G 2355 n° 62 , 15 septembre 2000). Autrement dit, pour bénéficier de la présente mesure, le montant des cotisations peut ne pas être identique à celui versé au titre du dernier exercice clos avant le 25 septembre 2003.

D. MODALITÉS D'APPLICATION

48.L'application de cette mesure transitoire n'est pas subordonnée à une option écrite de la part des personnes concernées.

Au titre de chacune des périodes d'imposition arrêtées entre le 1 er janvier 2004 et le 31 décembre 2008 inclus, les modalités de déduction des cotisations pourront varier d'une année à l'autre.

49.Lorsque plusieurs contrats d'assurance groupe ont été conclus avant le 25 septembre 2003 ou bien encore que ce ou ces contrats couvrent des risques de nature différente, le choix qui sera exercé entre les nouvelles et anciennes modalités de déduction doit être opéré au regard de l'ensemble des cotisations versées dans le cadre de ces contrats.

50.Dans les situations où plusieurs contrats d'assurance groupe ont été conclus, les uns avant le 25 septembre 2003 et les autres après cette date, il convient de déterminer :

- dans un premier temps, la quotité de cotisations déductibles au titre des contrats conclus avant le 25 septembre 2003 ;

- puis, le montant de cotisations déductibles afférentes aux contrats conclus après le 25 septembre 2003 ; pour apprécier ce montant, le plafond de déduction doit être minoré des cotisations déductibles relatives aux contrats antérieurs à cette date.

Dans ces situations, les cotisations afférentes à des contrats conclus après le 25 septembre 2003 ne pourront pas en pratique être déduites en cas d'option pour les anciennes modalités de déduction.

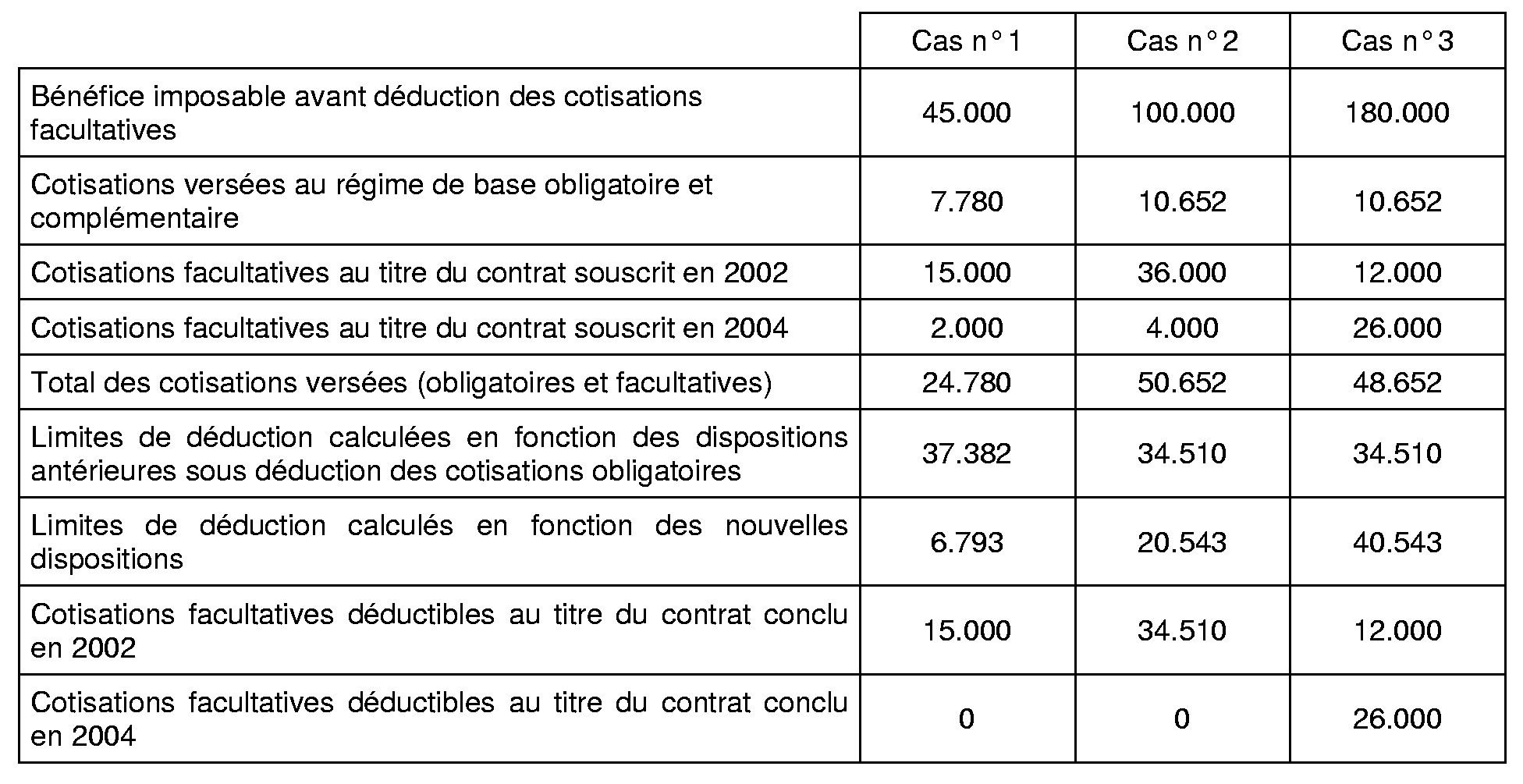

51. Exemples : Soit un professionnel libéral ayant souscrit deux contrats d'assurance groupe au titre de l'assurance vieillesse, l'un conclu en 2002 et l'autre souscrit le 1 er octobre 2004.

Plafond annuel de la sécurité sociale en 2004 = 29.712 €.

8 fois le plafond annuel de la sécurité sociale en 2004 = 237.696 €.

Dans les trois cas ci-dessus, les cotisations obligatoires sont intégralement déductibles.

Cas n° 1 : La limite de déduction calculée en fonction du dispositif antérieur étant plus favorable que l'application du nouveau plafond de déduction, les cotisations versées au titre du contrat souscrit en 2002 sont déductibles dans la limite de l'ancien plafond de déduction minoré des cotisations vieillesse obligatoires (37.382 €), soit en intégralité. En revanche, les cotisations versées au titre du contrat souscrit en 2004 ne pourront pas être déduites, dès lors que l'ancien plafond de déduction a été appliqué, et donc que la valeur du nouveau plafond de déduction (6.793 €) sous déduction des cotisations afférentes au contrat 2002 est négative.

Cas n° 2 : Comme dans le cas n°1, l'ancien plafond de déduction étant plus favorable que le nouveau plafond, les cotisations afférentes au contrat 2002 sont déductibles à hauteur de l'ancien plafond, soit 34.510 €. Les cotisations afférentes au contrat 2004 ne sont pas déductibles.

Cas n° 3 : L'ancien plafond de déduction étant inférieur au nouveau plafond de déduction, c'est ce dernier qu'il convient d'appliquer. Le montant des cotisations afférentes aux deux contrats soit 38.000 € étant inférieur au nouveau plafond égal à 40.543 €, l'intégralité des cotisations dues au titre de 2004 est déductible.

DB liée : 5 G 2355 .

La Directrice de la Législation fiscale

Marie-Christine LEPETIT

1 C'est-à-dire l'âge à partir duquel le travailleur non salarié non agricole peut bénéficier de la pension vieillesse du régime de base.