B.O.I. N° 103 du 22 JUIN 2004

Section 2 :

L'acompte de PPE est attribué sur demande expresse

35.Le paiement de l'acompte PPE résulte d'une demande expresse du contribuable (article 446 ter A de l'annexe III au code général des impôts).

A. LIEU ET DÉLAI DE DÉPÔT DE LA DEMANDE

36.La demande est établie sur un formulaire spécifique (cf. n° 41 et annexe 5) adressé, en simple exemplaire, au centre des impôts dont dépend le domicile qui est celui du demandeur au 1 er janvier de l'année de la demande.

Toutefois, les demandes déposées ou adressées auprès d'un autre centre des impôts ou d'une trésorerie seront acceptées et réacheminées vers le centre des impôts compétent, seul habilité à procéder à leur instruction.

37.La demande d'acompte doit être formulée dans les deux mois suivant la période d'activité de six mois. En cas de demande déposée auprès d'un service autre que celui compétent pour instruire la demande, la date à prendre en compte est celle de l'envoi de la demande ou de sa remise au service initialement saisi.

38.En cas d'envoi de la demande le cachet de la Poste fait foi de sa date. En cas de remise directe au service des impôts, la date à retenir est celle de l'enregistrement de la demande.

39.Les demandes déposées après le délai de deux mois sont forcloses (art. 446 ter A de l'annexe III au code général des impôts).

40.Toutefois, à titre exceptionnel pour tenir compte des délais nécessités par la mise en oeuvre du dispositif, les demandes des personnes ayant repris une activité professionnelle entre le 1 er octobre et le 31 décembre 2003 seront acceptées jusqu'au 15 septembre 2004.

Ainsi, le versement de l'acompte de PPE a pu intervenir au plus tôt au cours du mois d'avril 2004 pour les personnes justifiant de l'exercice d'une activité professionnelle débutée le 1 er octobre 2003 et consécutive à leur inscription comme demandeurs d'emploi ou à la perception de l'une des allocations mentionnées au n° 25 depuis le 1 er avril 2003 au moins. Toutefois, compte tenu de la solution mentionnée à l'alinéa précédent, ces personnes peuvent déposer leur demande d'acompte jusqu'au 15 septembre 2004.

B. DOCUMENTS À PRODUIRE

41.La demande d'acompte est établie sur un formulaire disponible à compter du mois d'avril 2004 dans tous les centres des impôts ou en ligne sur le site Internet du ministère des finances www.impots.gouv.fr (cf. annexe 5).

Elle doit être accompagnée des différentes pièces justifiant des conditions requises pour bénéficier de l'acompte.

1. Production d'un relevé d'identité bancaire, postal ou de caisse d'épargne et d'une copie d'une pièce d'identité au nom du demandeur

42.Les personnes qui demandent l'acompte doivent, pour en obtenir le paiement, produire à l'appui de leur demande, un relevé d'identité bancaire, postal ou de caisse d'épargne à leur nom, accompagné de la copie d'une pièce d'identité (1° et 3° de l'article 446 ter A de l'annexe III au code général des impôts).

2. Justification de la qualité de demandeur d'emploi ou de bénéficiaire d'une allocation mentionnée au n° 25

43.La qualité de demandeur d'emploi est justifiée par la production de la copie de la « carte d'inscription A.N.P.E. » délivrée par l'A.S.S.E.D.I.C. ou de « l'historique d'inscription » comme demandeur d'emploi qui peut être obtenu auprès de l'agence nationale pour l'emploi (A.N.P.E.) ou de l'A.S.S.E.D.I.C. dont dépendait la personne concernée préalablement à sa reprise d'activité (2° de l'article 446 ter A de l'annexe III au code général des impôts).

Les bénéficiaires de l'une des allocations mentionnées au n° 25 indiquent pour leur part sur l'imprimé relatif à la demande d'acompte, le nom et l'adresse de l'organisme débiteur de l'allocation ainsi que la nature de celle-ci.

3. Justification de la période d'activité

44.En cas d'emploi salarié, la justification est constituée par la production de la copie des bulletins de salaire correspondant à chacun des six mois d'activité précédant la demande d'acompte (4° de l'article 446 ter A de l'annexe III au code général des impôts).

45.En cas d'emploi non salarié, la justification est apportée par la production de la copie du certificat d'identification au répertoire national des entreprises et de leurs établissements (cf. annexe 6).

Ce document est adressé par l'INSEE ou, pour les personnes inscrites au registre du commerce et des sociétés, par le tribunal de commerce pour le compte de l'INSEE, après dépôt du dossier relatif à la création de l'entreprise auprès du centre de formalité des entreprises chargé de transmettre aux différentes administrations, personnes ou organismes concernés, les déclarations et renseignements afférents à la constitution de l'entreprise. Il mentionne notamment la date de création de l'entreprise et la nature de l'activité exercée.

Section 3 :

La régularisation de l'acompte intervient lors de la liquidation de la prime afférente aux revenus de l'année de son paiement

46.Conformément aux dispositions du II de l'article 3 de la loi de finances pour 2004 (2 ème alinéa du I de l'article 1665 bis du code général des impôts), la régularisation de l'acompte PPE intervient lors de la liquidation de l'impôt afférent aux revenus de l'année du paiement de cet acompte.

A. ARTICULATION DU PAIEMENT DE L'ACOMPTE ET DE SA REGULARISATION

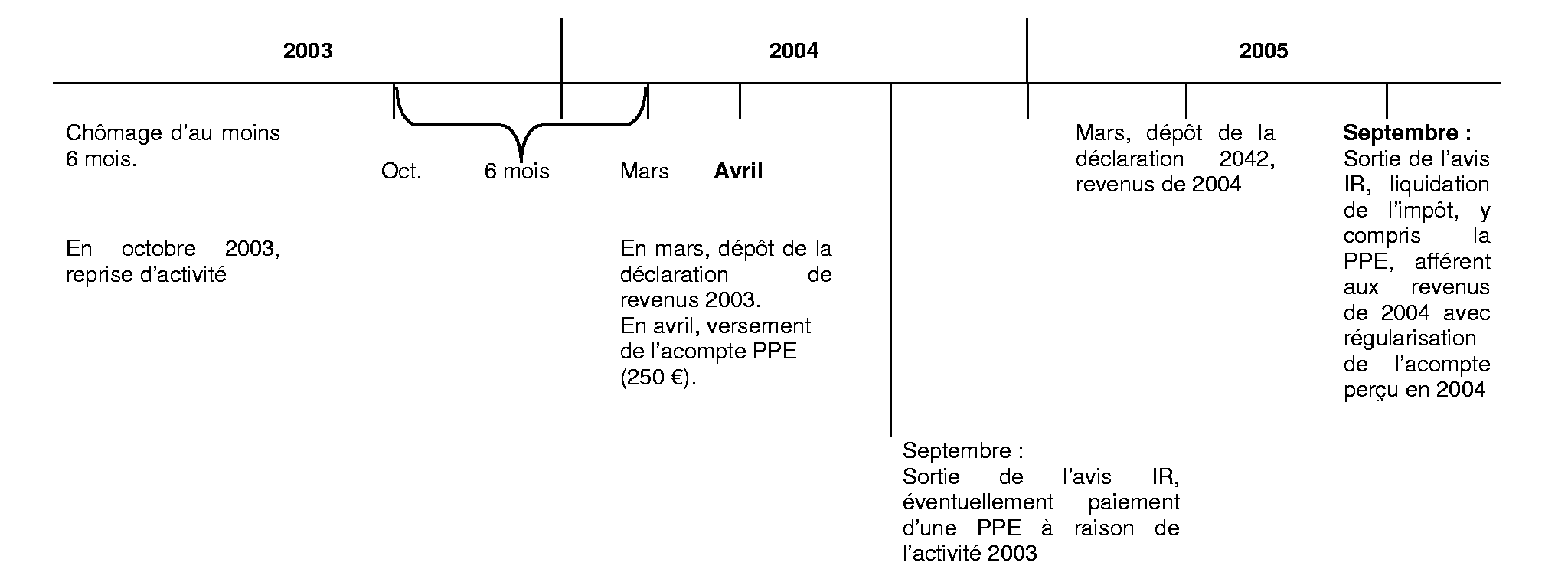

47.La PPE est liquidée et versée l'année qui suit celle de la perception des revenus servant à son calcul. Pour sa part, l'acompte est versé à l'issue d'une période d'activité de six mois (cf. n° 18 à 20 ), celle-ci pouvant se trouver à cheval sur deux années civiles.

La régularisation de l'acompte est opérée lors de la liquidation de l'impôt afférent aux revenus perçus au cours de l'année du versement de l'acompte, indépendamment de ceux relatifs à l'activité qui justifie son versement. Dans certains cas, l'acompte pourra donc être versé alors que le bénéficiaire ne remplit pas les conditions pour bénéficier de la PPE.

48.Le schéma suivant présente le déroulement des différentes séquences du dispositif dans l'hypothèse d'un versement d'acompte en avril 2004.

B. MODALITES DE LA REGULARISATION DE L'ACOMPTE

1. Principes

49.L'acompte de PPE constitue une avance de trésorerie dont la régularisation intervient lors du paiement de l'impôt et de la PPE afférents aux revenus perçus l'année du versement de l'acompte. Elle s'opère en ajoutant son montant (250 €) à la cotisation nette d'impôt, c'est-à-dire après imputation de tous les crédits d'impôt, de l'avoir fiscal et éventuellement de la prime pour l'emploi (2 ème alinéa du I de l'article 1665 du code général des impôts).

Dans le cas des contribuables bénéficiaires d'une restitution d'impôt, l'acompte vient en diminution de la créance du contribuable.

2. Cas particulier du changement de situation de famille en cours d'année

50.Le bénéficiaire de l'acompte PPE peut avoir changé de situation de famille (mariage, divorce, décès) au cours de l'année du versement de l'acompte.

Dans de telles situations, les contribuables sont soumis au dépôt de plusieurs déclarations. Tel est le cas par exemple du divorce qui entraîne les conséquences suivantes au niveau déclaratif :

- une déclaration au titre de l'imposition commune pour la période comprise entre le 1 er janvier de l'année d'imposition et la date de survenance de l'événement ;

- et une déclaration au titre de l'imposition des revenus personnels de chaque membre du couple pour la période comprise entre la date de l'événement et le 31 décembre de l'année d'imposition.

Par cohérence avec les modalités de calcul de l'impôt, la régularisation est opérée sur l'impôt afférent aux revenus de la période au cours de laquelle l'acompte a été payé.

51. Exemple :

Un contribuable marié obtient le 1 er juin 2004 le versement de l'acompte de PPE. Il divorce le 1 er septembre 2004. En mars 2005, trois déclarations de revenus seront déposées au titre de l'imposition des revenus 2004 :

- une déclaration commune pour l'imposition des revenus perçus par le couple au cours de la période du 1 er janvier au 31 août 2004 ;

- et une déclaration au nom de chacun des ex époux au titre de leurs revenus respectifs pour la période du 1 er septembre au 31 décembre 2004.

La régularisation de l'acompte sera opérée sur l'impôt afférent aux revenus de la période d'imposition commune (du 1 er janvier au 31 août 2004), au cours de laquelle l'acompte a été payé.

Section 4 :

Les demandes formulées sur la base de renseignements inexacts en vue d'obtenir indûment le paiement d'un acompte sont sanctionnées par l'application d'une amende spécifique

52.Conformément aux dispositions du II de l'article 3 de la loi de finances pour 2004 (3 ème alinéa du I de l'article 1665 bis du code général des impôts), les demandes d'acompte formulées sur la base de renseignements inexacts en vue d'obtenir le paiement d'un acompte de PPE donnent lieu à l'application d'une amende fiscale de 100 €, si la mauvaise foi de l'intéressé est établie.

A. L'APPLICATION DE L'AMENDE EST INDÉPENDANTE DU VERSEMENT EFFECTIF DE L'ACOMPTE

53.L'application de l'amende suppose que soit apportée la preuve à la fois de l'inexactitude des renseignements fournis et de la mauvaise foi du contribuable.

A cet égard, peu importe que l'acompte ait été payé ou pas, l'amende peut donc être prononcée concomitamment à une décision de rejet si l'inexactitude des documents communiqués et la mauvaise foi du demandeur sont établis à cette occasion.

L'application de l'amende peut aussi intervenir bien entendu après le versement de l'acompte, à l'occasion du contrôle de la situation fiscale du contribuable.

En pratique, il convient d'appliquer l'amende lorsqu'il peut être établi qu'un contribuable, grâce à la production de renseignements inexacts, a sciemment sollicité ou obtenu le versement d'un acompte de PPE auquel il n'avait pas droit.

B. MODALITE D'APPLICATION DE L'AMENDE

54.Lorsqu'il envisage d'appliquer l'amende, le service en informe le contribuable par une lettre mentionnant le montant de l'amende, les raisons de son application et la possibilité dont dispose l'intéressé de présenter ses observations dans les trente jours de la réception de cette lettre, conformément aux dispositions de l'article L. 80 D du livre des procédures fiscales (L.P.F.).

55.Ces éléments peuvent être intégrés dans une notification de redressements lorsque le contribuable fait par ailleurs l'objet de redressements.

56.A l'expiration du délai de trente jours précité, l'amende peut être mise en recouvrement.

Section 5 :

Entrée en vigueur

57.L'augmentation des taux de la PPE et des seuils et limites permettant son calcul (cf. n° 3 ) s'applique pour la détermination de la prime pour l'emploi qui sera liquidée en septembre 2004 à raison des revenus déclarés au titre de l'année 2003.

58.L'acompte de prime pour l'emploi (cf. n° 10 à 56 ) s'applique pour la première fois aux personnes sans activité depuis au moins six mois au sens défini aux n° 22 à 28 et justifiant avoir repris une activité professionnelle d'au moins six mois depuis le 1 er octobre 2003.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•