B.O.I. N° 83 du 18 MAI 2006

Section 2 :

Autres précisions

46.Diverses précisions relatives aux critères d'éligibilité des équipements de production d'énergie utilisant une source d'énergie renouvelable sont apportées :

- les critères d'éligibilité des équipements de production d'énergie utilisant les biomasses sont précisés, notamment en ce qu'ils concernent des équipements ne justifiant pas du marquage selon le référentiel des normes en vigueur ;

- les modalités de justification des critères techniques de performance des équipements produits par une entreprise étrangère sont exposées ;

- les critères d'éligibilité des chaudières à double foyer bois/énergie non renouvelable sont également précisés ;

- enfin, les modalités de certification des équipements de chauffage ou de fourniture d'eau chaude sanitaire fonctionnant à l'énergie solaire sont étendues.

1. Equipements de production d'énergie fonctionnant aux biomasses

47. Rappel. Il est rappelé que sont notamment éligibles au crédit d'impôt au titre des équipements de production d'énergie utilisant une source d'énergie renouvelable, les systèmes de fourniture d'électricité à partir de l'énergie éolienne, hydraulique ou de biomasse, et les équipements de chauffage ou de production d'eau chaude fonctionnant au bois et autres biomasses dont le rendement énergétique est supérieur ou égal à 65 % selon les référentiels des normes en vigueur tels que :

- les poêles répondant à la norme NF EN 13 240 ou NFD 35 376 et les poêles à granulés qui ont été testés selon cette norme ;

- les foyers fermés et les inserts de cheminées intérieures répondant à la norme NF EN 13 229 ou NF D 35376 ;

- les cuisinières utilisées comme mode de chauffage et de production d'eau chaude sanitaire répondant à la norme NF EN 12 815 ou NFD 32 301. Par cuisinière, il convient d'entendre l'appareil à alimentation automatique ou manuelle dont les fonctions principales sont, selon le cas, le chauffage central et la production d'eau chaude sanitaire ;

- les chaudières autres que les chaudières à basse température et les chaudières à condensation éligibles en tant que telles à l'avantage fiscal, dont la puissance est inférieure à 300 kW et répondant aux normes NF EN 303.5 ou EN 12 809 (voir BOI 5 B-26-05 , Fiche 2, n os 1 à 3).

48. Précisions. L'éligibilité des équipements de chauffage ou de production d'eau chaude est subordonnée à des normes qui sont, en principe, applicables aux équipements fonctionnant au bois. Cela étant, compte tenu de la commercialisation croissante d'équipements fonctionnant avec d'autres biomasses telles que les biocombustibles liquides ou solides d'origine agricole (huiles végétales, bioéthanols, paille ou céréales), la tolérance admise pour les poêles à granulés (voir BOI 5 B-26-05 , Fiche 2, n° 3.) est étendue.

Ainsi, les équipements de chauffage ou de production d'eau chaude alimentés par d'autres biomasses que le bois seront admis au bénéfice du crédit d'impôt, dès lors qu'une attestation est délivrée par le fabricant de l'équipement indiquant que le rendement énergétique de celui-ci est supérieur ou égal à 65 % et qu'il a été testé avec succès selon les exigences des normes NF EN 13 240 ou NFD 35 376.

A défaut, il conviendra de refuser le bénéfice du crédit d'impôt.

2. Equipements produits par une entreprise étrangère

49. Principe. L'éligibilité au crédit d'impôt de certains équipements peut être conditionnée par le respect d'une norme française ou européenne.

Il est rappelé, à cet égard, que le crédit d'impôt est accordé sur présentation des factures des entreprises qui doivent notamment comporter les normes et les critères techniques de performance mentionnés dans l'arrêté du 9 février 2005 modifié et codifié sous l'article 18 bis de l'annexe IV au code général des impôts.

50. Aménagement des règles de justification. Le marquage selon une norme française ou européenne des équipements peut poser problème lorsqu'ils sont produits par une entreprise étrangère située en dehors de l'Union Européenne.

Dans ces circonstances, les équipements seront admis au bénéfice du crédit d'impôt, dès lors qu'une attestation, traduite en français, est délivrée par le fabricant de l'équipement indiquant que celui-ci respecte les critères techniques de performance requis et qu'il a été testé avec succès selon les exigences des normes dont il dépend.

Une attestation par référencement exact de l'équipement suffit.

3. Chaudières double-foyer

51. Equipements de production d'énergie utilisant une source d'énergie renouvelable. Les équipements de production d'énergie utilisant une source d'énergie renouvelable éligibles au crédit d'impôt comprennent notamment les chaudières autres que les chaudières à basse température et les chaudières à condensation, de rendement énergétique supérieur ou égal à 65 % (norme NF EN 303.5 ou EN 12809), et dont la puissance est inférieure à 300 kW (voir BOI 5 B-26-05 , Fiche 2, n° 1).

Il est rappelé à cet égard que la mention des normes techniques requises par l'arrêté précité sur la facture délivrée par l'installateur de ces équipements conditionne l'application de l'avantage fiscal.

52. Equipements mixtes. Certains matériels peuvent combiner deux équipements susceptibles d'ouvrir droit au crédit d'impôt à des taux différents ou de n'ouvrir droit à cet avantage fiscal qu'au titre d'une seule composante de l'équipement.

Afin de déterminer le taux du crédit d'impôt applicable, il convient de se reporter aux mentions figurant sur la facture ou l'attestation produite à titre de justificatif :

- lorsque la facture et les justificatifs techniques mentionnent distinctement la nature, le prix et, le cas échéant, les critères de performance des deux équipements, il convient d'examiner les conditions d'éligibilité de chaque équipement et, le cas échéant, de faire application du taux spécifique applicable à chacun de ceux-ci.

- dans le cas contraire, il convient de faire application, s'il y a lieu, du taux du crédit d'impôt applicable à l'équipement principal (voir BOI 5 B-26-05 , Fiche 2, n° 4).

53. Equipements mixtes indifférenciés. Il est parfois constaté que les caractéristiques techniques de certains équipements comme les chaudières à double foyer (bois / fioul, par exemple) ne permettent pas de distinguer la partie de l'équipement fonctionnant avec une énergie renouvelable de celle fonctionnant avec une énergie fossile et qu'il s'avère également impossible de distinguer quelle est la partie de l'équipement prépondérante.

Dans ces conditions et compte tenu des objectifs assignés à ce crédit d'impôt, il convient de refuser le bénéfice du taux du crédit d'impôt réservé aux équipements de production d'énergie utilisant une source d'énergie renouvelable, dès lors que des équipements sont réversibles, c'est-à-dire qu'ils peuvent indifféremment utiliser une énergie renouvelable et une énergie fossile, en fonction des seules conditions du marché des matières premières.

Il conviendra, le cas échéant, de vérifier si l'équipement est susceptible d'être éligible au crédit d'impôt au titre des chaudières à basse température ou des chaudières à condensation.

4. Certification des équipements de chauffage ou de fourniture d'eau chaude sanitaire fonctionnant à l'énergie solaire

54. Rappel. Les équipements de production d'énergie utilisant une source d'énergie renouvelable éligibles au crédit d'impôt comprennent notamment les équipements de chauffage ou de fourniture d'eau chaude sanitaire fonctionnant à l'énergie solaire et dotés de capteurs solaires qui disposent d'une certification CSTBat ou Solar Keymark.

Il s'agit de certifications attestant de la conformité technique des capteurs solaires thermiques aux normes européennes de test de matériel.

55. Nouvelles certifications admises. Les équipements de chauffage ou de fourniture d'eau chaude sanitaire fonctionnant à l'énergie solaire et dotés de capteurs solaires qui disposent d'une certification équivalente aux certifications CSTBat ou Solar Keymark sont également admis au bénéfice du crédit d'impôt, dès lors que cette certification repose sur les normes NF EN 12975 ou NF EN 12976 et qu'elle est mentionnée comme telle sur la facture ou l'attestation fournie par l'entreprise.

Annoter : BOI 5 B-26-05

La Directrice de la Législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 83 de la loi de finances pour 2006 (n° 2005-1719 du 30 décembre 2005)

(JO n° 304 du 31 décembre 2005)

I. - L'article 200 quater du code général des impôts est ainsi modifié :

A. - Le 1 est complété par un d ainsi rédigé :

« d) Au coût des équipements de raccordement à un réseau de chaleur, alimenté majoritairement par des énergies renouvelables ou par une installation de cogénération :

« 1° Payés entre le 1er janvier 2006 et le 31 décembre 2009 dans le cadre de travaux réalisés dans un logement achevé ;

« 2° Intégrés à un logement acquis neuf entre le 1er janvier 2006 et le 31 décembre 2009 ;

« 3° Intégrés à un logement acquis en l'état futur d'achèvement ou que le contribuable fait construire, achevé entre le 1er janvier 2006 et le 31 décembre 2009. »

B. - Dans le 3 et le premier alinéa du 6, la référence : « du c » est remplacée par les références : « des c et et d »

C. - Le 5 est ainsi modifié :

1° Le b est complété par une phrase ainsi rédigée :

« Ce taux est porté à 40 % lorsque les dépenses concernent un logement achevé avant le 1er janvier 1977 et sont réalisées au plus tard le 31 décembre de la deuxième année suivant celle de son acquisition à titre onéreux ou gratuit.

2° Dans le c, le taux : « 40 % » est remplacé par le taux : « 50 % » ;

3° Il est ajouté un d ainsi rédigé :

« d) 25 % du montant des équipements mentionnés au d du 1. »

D. - Le second alinéa du 6 est ainsi modifié :

1° Après la première phrase, il est inséré une phrase ainsi rédigée :

« La majoration du taux mentionnée à la dernière phrase du b du 5 est subordonnée à la justification de la date d'acquisition et de l'ancienneté du logement. » ;

2° Dans la dernière phrase, après les mots : « l'arrêté mentionné au 2, », sont insérés les mots : « ou de justifier, selon le cas, de l'ancienneté du logement et de sa date d'acquisition, » et les mots : « ou 40 % » sont remplacés par les mots : « , 40 % ou 50 % » ;

E. - Dans le second alinéa du 7, les mots : « ou 40 % » sont remplacés par les mots : « , 40 % ou 50 % ».

II. - Les troisième, quatrième et cinquième phrases du 4 de l'article 200 quater du même code sont remplacées par une phrase ainsi rédigée :

« La somme de 400 € est divisée par deux lorsqu'il s'agit d'un enfant réputé à charge égale de l'un et l'autre de ses parents. »

III. - Les troisième, quatrième et cinquième phrases du 4 de l'article 200 quater A du même code sont remplacées par une phrase ainsi rédigée :

« La somme de 400 € est divisée par deux lorsqu'il s'agit d'un enfant réputé à charge égale de l'un et l'autre de ses parents. »

IV. - Les dispositions du présent article s'appliquent à compter de l'imposition des revenus de l'année 2006.

Annexe 2

Arrêté du 12 décembre 2005 pris pour l'application de l'article 200 quater du code général des impôts relatif aux dépenses d'équipements de l'habitation principale et modifiant l'article 18 bis de l'annexe IV à ce code

(JO n° n° 293 du 17 décembre 2005 page 19450 texte n°16)

LE MINISTRE DÉLÉGUÉ AU BUDGET ET À LA RÉFORME BUDGÉTAIRE, PORTE-PAROLE DU GOUVERNEMENT,

Vu le code général des impôts, notamment son article 200 quater, et l'annexe IV à ce code, notamment son article 18 bis,

ARRÊTE :

Art. 1. - Le b du 3 de l'article 18 bis de l'annexe IV au code général des impôts est remplacé par les dispositions suivantes :

« b) de pompes à chaleur spécifiques telles que :

1° Les pompes à chaleur géothermiques à capteur fluide ayant un coefficient de performance supérieur ou égal à 3 pour une température d'évaporation de - 5 °C ;

2° Les autres pompes à chaleur géothermiques et les pompes à chaleur air/eau ayant un coefficient de performance supérieur ou égal à 3 pour une température d'évaporation de + 7 °C selon la norme d'essai 14511-2 ;

3° Les pompes à chaleur air/air de type multisplit (y compris DRV) ou gainable, ayant un coefficient de performance supérieur ou égal à 3 pour une température extérieure de + 7 °C selon la norme d'essai 14511-2 et remplissant les critères suivants :

- l'appareil est centralisé sur une unité extérieure ;

- son fonctionnement est garanti par le fabricant jusqu'à une température de - 15 °C ;

- sa puissance calorifique thermodynamique restituée est supérieure ou égale à 5 kW à une température extérieure de + 7 °C ;

- l'installation finale a été contrôlée par un organisme d'inspection accrédité selon la norme NF EN 45004. »

Art. 2. - Le directeur général des impôts est chargé de l'exécution du présent arrêté, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 12 décembre 2005.

Jean-François Copé

Annexe 3

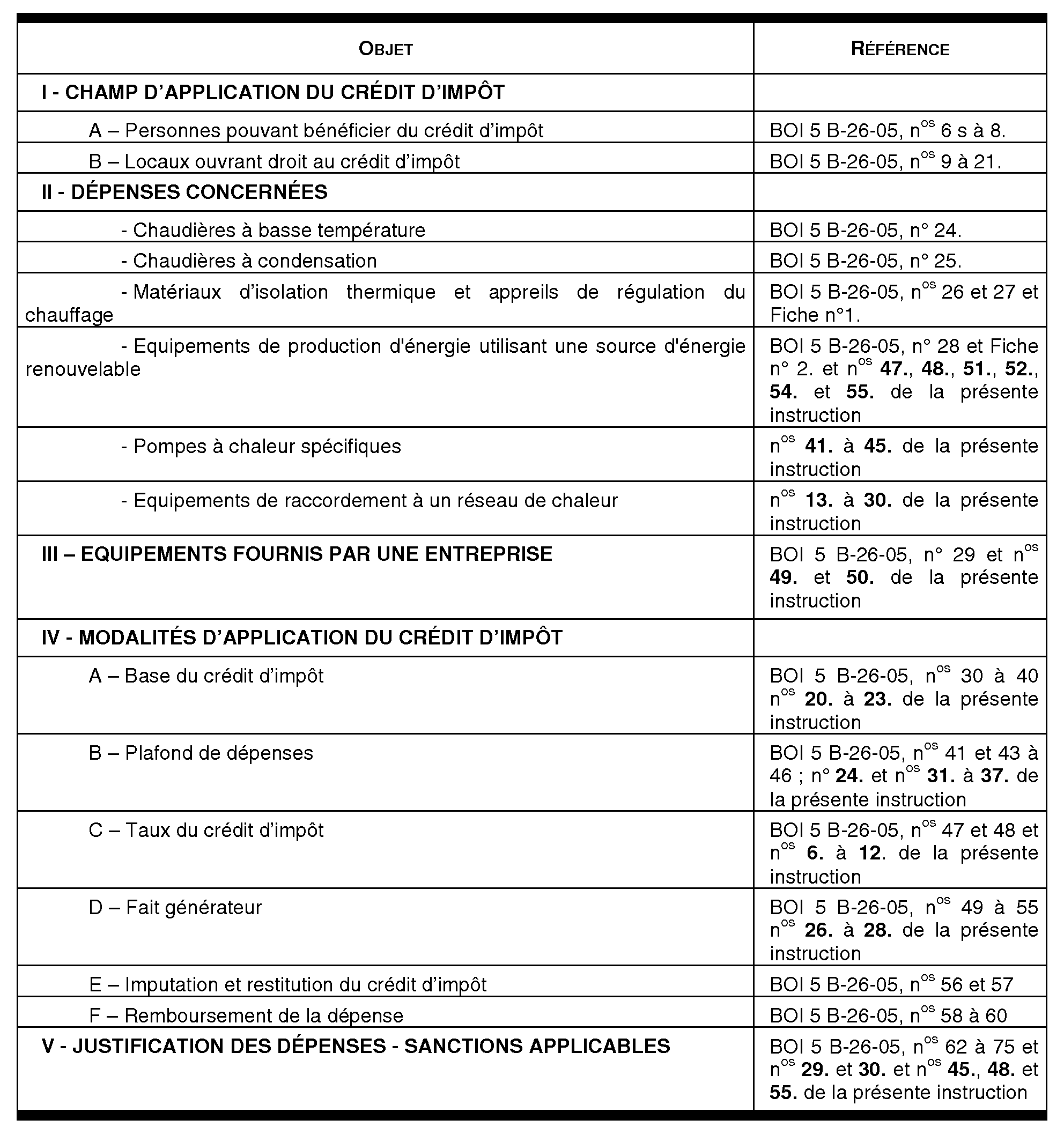

Table de renvoi à l'instruction administrative du 1 er septembre 2005 publiée sous la référence 5 B-26-05 relative au crédit d'impôt pour dépenses d'équipements de l'habitation principale

La présente table renvoie :

- à l'instruction administrative du 1 er septembre 2005 publiée sous la référence 5 B-26-05 , lorsque les caractéristiques du crédit d'impôt pour dépenses d'équipements de l'habitation principale restent applicables ;

- à la présente instruction, lorsque les dispositions nouvelles remplacent les précédentes précisions ou les complètent.