B.O.I. N° 29 du 5 MARS 2008

Section 3 :

Souscriptions éligibles

A. PRINCIPES

44.Les versements ouvrant droit à la réduction d'impôt sur le revenu doivent constituer des souscriptions en numéraire au capital initial ou aux augmentations de capital.

45.Ainsi, les versements doivent constituer des souscriptions au capital, c'est-à-dire des souscriptions sous forme de titres de capital (actions ou actions de préférence 5 ) ou de parts sociales. Les apports en compte courant et les souscriptions ou acquisitions de titres donnant accès au capital (obligations convertibles ou échangeables en actions, bons de souscription d'actions,...) ou d'obligations ne constituent pas des souscriptions au capital.

Précisions s'agissant des bons de souscription d'actions : il est admis que la valeur des bons de souscription d'actions émis conjointement à un titre de capital soit comprise dans l'assiette de la réduction d'impôt sur le revenu afférente à la souscription des titres de capital. En revanche, les souscriptions de bons de souscription d'actions émis de manière autonome ne sont pas en tant que telles éligibles à la réduction d'impôt sur le revenu. Bien entendu, si ces bons sont ultérieurement exercés, la souscription des actions issues de l'exercice des bons ouvre droit à la réduction d'impôt sur le revenu.

46.De plus, il ne peut être souscrit au capital d'une société que lors de sa création (souscription au capital initial) ou à l'occasion d'augmentations de capital ultérieures. Le terme de " souscriptions " ne couvre donc pas les acquisitions d'actions ou de parts déjà émises.

47.Enfin, les souscriptions doivent être effectuées en numéraire. On entend par souscription en numéraire, toute souscription réalisée :

- sous forme de versement en espèces ;

- par compensation avec des créances liquides et exigibles sur la société telles qu'un compte courant d'associé non bloqué ;

- par conversion ou remboursement d'obligations souscrites ou acquises de précédents porteurs sur le marché obligataire. Dans ce cas, la souscription est considérée comme éligible à la réduction d'impôt sur le revenu à la date de la conversion ou du remboursement.

Les apports en nature 6 réalisés lors de la constitution de la société ou à l'occasion d'une augmentation du capital de celle-ci n'ouvrent pas droit à la réduction d'impôt sur le revenu.

48.En cas de souscription en numéraire à une augmentation de capital, le montant de la souscription retenu pour le calcul de la réduction d'impôt sur le revenu est égal au nombre de titres souscrits multiplié par leur prix d'émission, c'est-à-dire leur valeur nominale augmentée, le cas échéant, de la prime d'émission unitaire.

49.En cas de versements réalisés à compter du 1 er janvier 2007 au titre de la souscription au capital initial ou aux augmentations de capital d'une société holding mentionnée au n° 43 , seule est éligible à la réduction d'impôt sur le revenu la fraction de la souscription affectée par la société holding à des souscriptions en numéraire au capital de PME opérationnelles non cotées dans les conditions prévues au 3° du I de l'article 199 terdecies-0 A du CGI (cf. n° 54 à 59 ).

B. CAS PARTICULER DES OPÉRATIONS COMPRENANT UNE AUGMENTATION DE CAPITAL ET LA CESSION DE TITRES EXISTANTS

50.Lors de l'introduction en bourse de titres sur un marché organisé (Alternext par exemple), l'opération offerte au public peut comprendre à la fois une augmentation de capital et une cession de titres existants.

51.Dans le cadre de telles opérations, les investisseurs sont susceptibles de bénéficier de la réduction d'impôt sur le revenu au titre des seuls titres nouvellement émis à l'issue de l'augmentation de capital et qui leur auront été attribués au terme de l'opération.

Sur les modalités de détermination de l'assiette de la réduction d'impôt sur le revenu dans cette situation, cf. n° 60 et 61 .

TITRE 2 :

MODALITES D'APPLICATION DE LA RÉDUCTION D'IMPÔT SUR LE REVENU

Section 1 :

Calcul de la réduction d'impôt sur le revenu

A. BASE DE LA RÉDUCTION D'IMPÔT SUR LE REVENU

I. Principe

52.La base de la réduction d'impôt sur le revenu est constituée par le total des versements effectués au cours d'une même année civile au titre des souscriptions qui répondent aux conditions énoncées au titre 1 de la présente instruction administrative.

Ainsi, lorsque la date de libération effective des fonds par les souscripteurs intervient postérieurement à la date de souscription, les réductions d'impôt sur le revenu doivent être pratiquées sur le montant des versements libérés retenus dans la limite du plafond annuel.

53. Exemple : En 2007, un contribuable marié souscrit 30 000 € au capital initial d'une PME française non cotée. Au cours de cette même année, il verse au titre de cette souscription 10 000 €, le solde (20 000 €) n'étant appelé qu'en 2009.

En 2009, le contribuable participe également à une augmentation du capital de la PME en souscrivant 30 000 € qu'il verse en deux fois : 15 000 € en 2009 et 15 000 € en 2010.

La base de la réduction d'impôt sur le revenu est donc égale à :

- 10 000 € au titre de 2007 ;

- 35 000 € (20 000 € + 15 000 €) au titre de 2009 ;

- et 15 000 € au titre de 2010.

II. Cas particulier : souscriptions au capital de sociétés holding

54.En cas de versements effectués à compter du 1 er janvier 2007 au titre de souscriptions au capital d'une société holding telle que définie au n° 43 , le montant du versement, retenu dans la base de la réduction d'impôt sur le revenu, est proportionnel aux souscriptions en numéraire au capital initial ou aux augmentations de capital réalisées par la société holding dans des PME opérationnelles non cotées 7 .

55.Cette proportion est déterminée en retenant :

- au numérateur, le montant des versements effectués par la société holding, à l'aide des capitaux retenus au dénominateur (cf. ci-après), au titre de souscriptions au capital initial ou aux augmentations de capital dans des PME opérationnelles non cotées. Les versements retenus au numérateur sont ceux réalisés par la société holding avant la date de clôture de l'exercice au cours duquel le contribuable a procédé au versement correspondant à l'appel de tout ou partie de sa souscription au capital de la holding ;

- au dénominateur, le montant total des versements reçus au cours de l'exercice par la société holding et correspondant à l'appel de tout ou partie du capital initial ou de l'augmentation de capital auquel le contribuable a souscrit.

56.La réduction d'impôt sur le revenu est accordée au titre de l'année de la clôture de l'exercice de la société holding au cours duquel le contribuable a procédé au versement de tout ou partie de sa souscription.

Exemples :

57. Hypothèse commune aux exemples 1 et 2 : En septembre 2007, un contribuable marié souscrit pour un montant de 100 000 € au capital initial d'une société holding constituée sous la forme d'une société anonyme qui s'élève à 1M€. L'exercice de la société holding coïncide avec l'année civile.

58. Exemple 1 : les souscriptions au capital initial de la société holding sont intégralement libérées en 2007.

La société holding appelle l'intégralité de son capital, soit 1 M€, en 2007. A l'aide des capitaux reçus, elle souscrit au capital de PME opérationnelles non cotées pour 200 000 € en 2007, 200 000 € en 2008 et 600 000 € en 2009. Ces souscriptions sont intégralement libérées.

→ Le contribuable bénéficiera d'une réduction d'impôt sur le revenu au titre de la seule année 2007 sur une base égale à 20% 8 de son versement, soit 20 000 € (100 000 € x 20 %). D'où une réduction d'impôt sur le revenu au titre de 2007 de 5 000 € (20 000 € x 25 %).

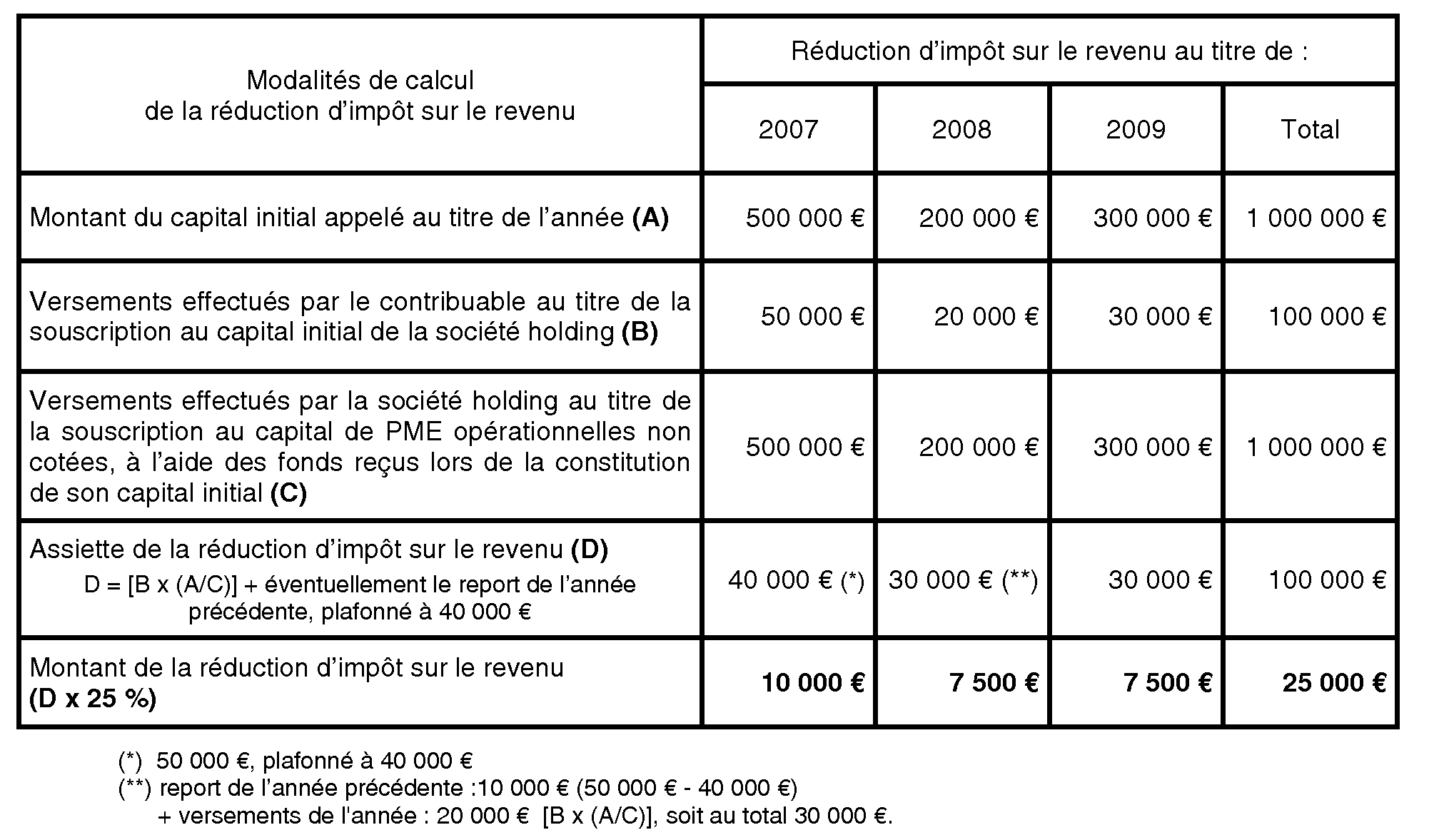

59. Exemple 2 : les souscriptions au capital initial de la société holding sont libérées de manière échelonnée.

La société holding appelle progressivement son capital initial : 50% en 2007, 20% en 2008 et le solde (30%) en 2009. A l'aide des capitaux reçus et correspondant aux appels successifs de son capital initial, la société holding souscrit au capital de PME non opérationnelles non cotées pour 500 000 € en 2007, pour 200 000 € en 2008 et 300 000 € en 2009. Ces souscriptions sont immédiatement et intégralement libérées.

→ Le contribuable bénéficiera d'une réduction d'impôt sur le revenu (cf. détails des modalités de calcul dans le tableau ci-après) :

- de 10 000 € (50 000 € plafonnée à 40 000 € x 25 %) au titre de 2007 ;

- de 7 500 € (30 000 € 9 x 25 %) au titre de 2008 ;

- de 7 500 € (30 000 € x 25 %) au titre de 2009.

Cas particulier des opérations comprenant une augmentation de capital et la cession de titres existants

60.En cas de participation à une opération comprenant à la fois une augmentation de capital et une cession de titres existants (cf. n° 50 et 51 ), seule est prise en compte dans la base de calcul de la réduction d'impôt sur le revenu la part du versement réalisé au titre de cette opération affectée à l'augmentation de capital.

La proportion de l'opération affectée à l'augmentation de capital est communiquée dans un document mis à la disposition du public par le prestataire de services d'investissement ou tout autre organisme similaire étranger (cf. 2 ème tiret du n° 124).

61. Exemple : un contribuable qui participe pour un montant de 10 000 € à une opération décrite ci-dessus et qui se voit attribuer 60 % de titres nouveaux et 40 % de titres existants (l'augmentation de capital représentant 60 % de l'opération) est susceptible de bénéficier de la réduction d'impôt sur le revenu sur la base de 6 000 € (10 000 € x 60%).

B. PLAFONDS ANNUELS DE LA RÉDUCTION D'IMPÔT SUR LE REVENU

62.Les versements effectués au cours d'une même année civile sont retenus dans la limite annuelle :

- de 6 000 € pour les contribuables célibataires, veufs ou divorcés et de 12 000 € pour les contribuables soumis à une imposition commune, pour les versements réalisés en 2002 ;

- de 20 000 € pour les contribuables célibataires, veufs ou divorcés et de 40 000 € pour les contribuables soumis à une imposition commune, pour les versements réalisés à compter du 1 er janvier 2003.

63.Pour mémoire, ces plafonds étaient de :

- 20 000 F et 40 000 F pour les versements réalisés en 1994 ;

- 25 000 F et 50 000 F, pour les versements réalisés entre le 1 er janvier 1995 et le 31 juillet 1995 ;

- 37 500 F et 75 000 F pour les versements réalisés entre le 1 er août 1995 et le 31 décembre 2001.

64.Ces limites sont globales. Elles concernent donc, au titre d'une année d'imposition déterminée, les versements de l'ensemble des souscriptions au capital initial ou aux augmentations de capital des sociétés qui remplissent les conditions rappelées au titre 1 er , quel que soit le nombre de sociétés concernées.

C. REPORT DE LA FRACTION EXCÉDENTAIRE

65.La fraction des versements annuels qui excède les limites annuelles mentionnées au n° 62 ouvre droit à la réduction d'impôt sur le revenu dans les mêmes conditions :

- au titre des trois années suivantes, pour les versements réalisés entre le 1 er janvier 2002 et le 31 décembre 2006 ;

- au titre des quatre années suivantes, pour les versements réalisés à compter du 1 er janvier 2007.

66.Ainsi, le souscripteur qui effectue, au titre d'une année, des versements excédant le plafond précité peut bénéficier de la réduction d'impôt sur le revenu, à hauteur de l'excédent et dans la limite du plafond légal, au titre de l'année suivante puis, le cas échéant et selon la date du versement, de la deuxième, troisième et quatrième années suivantes.

67.Si, au titre de ces années suivantes, le contribuable procède à de nouveaux versements, les excédents non encore utilisés et reportés ouvrent droit à la réduction d'impôt sur le revenu avant les versements de l'année considérée. Pour les années suivantes, le report s'effectue en utilisant d'abord les excédents non utilisés les plus anciens.

68. Exemple :

Un contribuable marié effectuant en 2007 des versements pour un montant de 190 000 €, bénéficiera d'une réduction d'impôt sur le revenu au titre de l'année 2007 sur la base de 40 000 €. La fraction excédentaire de versement, soit 150 000 €, fera l'objet d'un report sur les quatre années suivantes.

Le contribuable bénéficiera ainsi, pour chacune de ces quatre années suivantes, d'une réduction d'impôt sur le revenu calculée les trois premières années (2008, 2009 et 2010) dans la limite du plafond de 40 000 € et la quatrième année (2011) dans la limite de 30 000 €.

En 2011, le contribuable pourra, le cas échéant, bénéficier d'une réduction d'impôt sur le revenu au titre d'un nouveau versement, dans la limite du solde non utilisé du plafond annuel de versement, soit sur la base de 10 000 € (40 000 € - 30 000 €).

Dans l'hypothèse où le contribuable aurait effectué en 2008, des versements pour un montant de 50 000 €, il pourra bénéficier, au titre de l'année 2011 :

- d'une réduction d'impôt sur le revenu calculée sur le solde de l'investissement de 2007, soit 30 000 € ;

- d'une réduction d'impôt sur le revenu calculée sur l'investissement de 2008, dans la limite du solde non utilisé du plafond annuel de versement, soit 10 000 €.

L'excédent d'investissement réalisé en 2008, soit 40 000 € (50 000 € - 10 000 €), pourra être reporté sur l'année suivante. En 2012, le contribuable pourra donc bénéficier d'une réduction d'impôt sur le revenu calculée sur 40 000 €.

Cas particulier : report de la fraction excédentaire en cas de changement des plafonds applicables

69.L'ensemble des versements d'une année, y compris les versements reportés au titre des années antérieures, ouvre droit à la réduction d'impôt sur le revenu dans la limite annuelle appréciée au titre de l'année d'imposition.

70. Exemple : Un contribuable célibataire avait souscrit en 2002 au capital d'une PME en versant 50 000 €. Ce montant étant supérieur au plafond applicable en 2002 (6 000 €), il a reporté la somme de 44 000 € sur les trois années suivantes.

Le plafond de la réduction d'impôt sur le revenu ayant été porté à 20 000 € pour les personnes seules à compter du 1 er janvier 2003, le contribuable a bénéficié au titre de 2003 d'une réduction d'impôt sur le revenu calculé sur le plafond en vigueur au titre de cette même année, soit 20 000 €.