B.O.I. N° 65 DU 30 JUIN 2009

Annexe 2

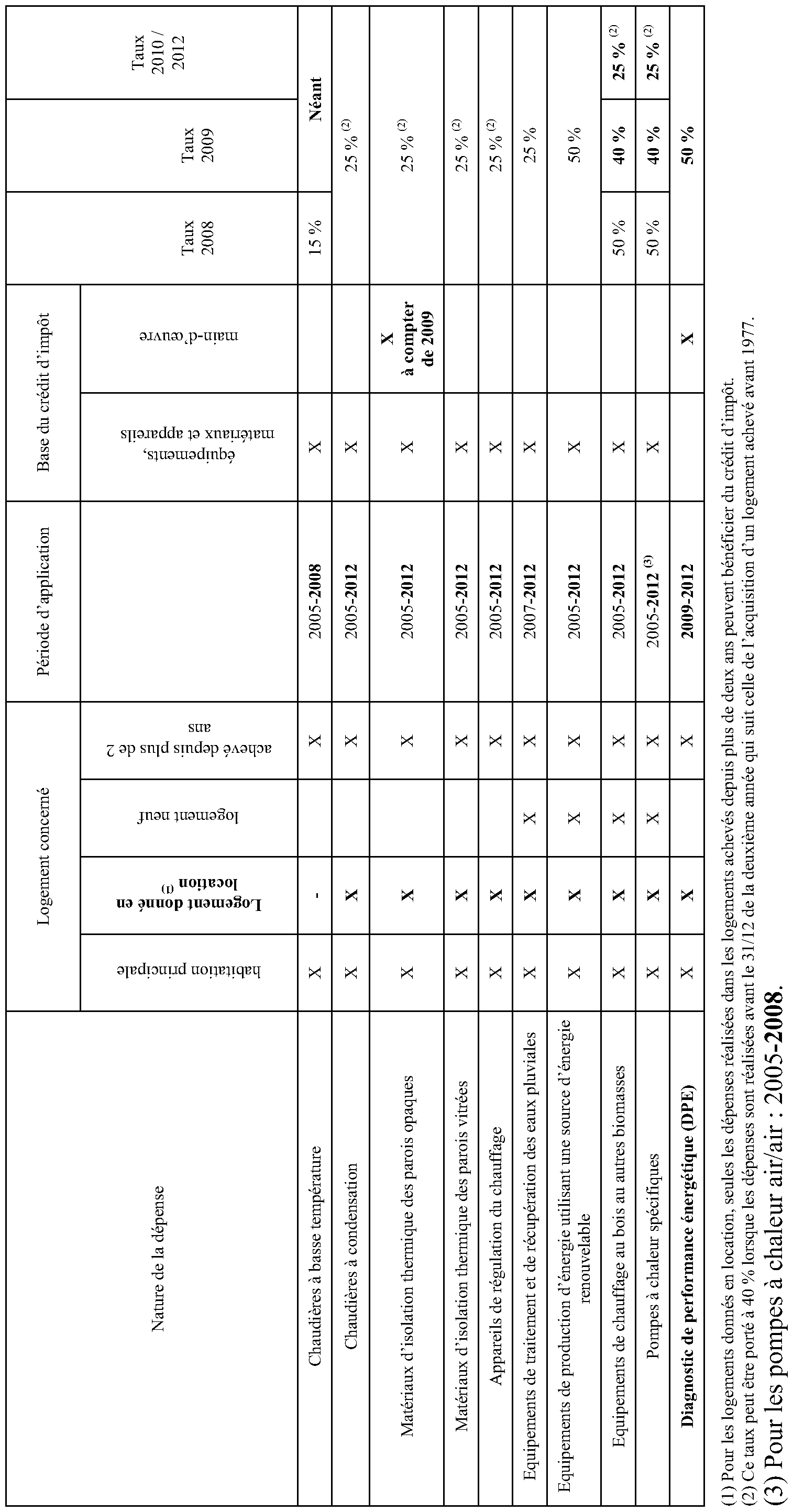

Présentation schématique du crédit d'impôt prévu à l'article 200 quater du CGI

(les évolutions applicables à compter du 1 er janvier 2009 apparaissent en gras dans le tableau ci-dessous)

•

Annexe 3

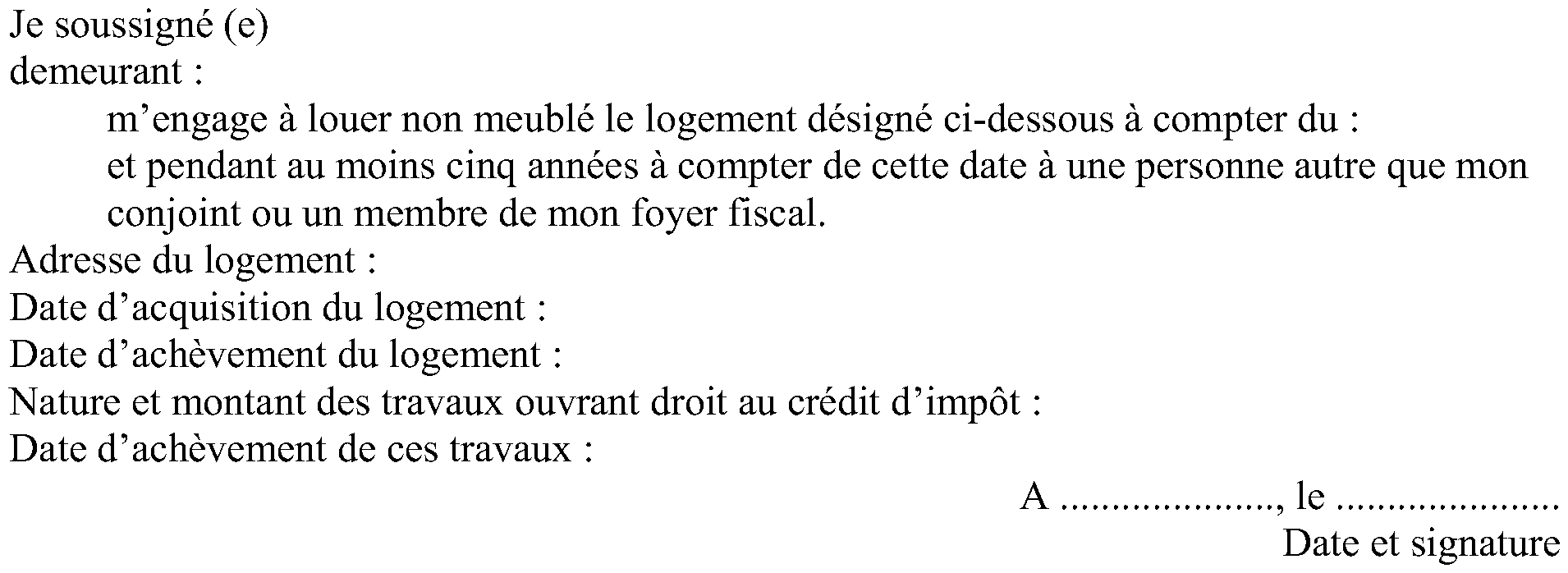

Modèle d'engagement à produire par les propriétaires-bailleurs

1 L'a rrêté du 18 juin 2009, publié au Journal officiel du 27 juin 2009, supprime en conséquence la référence à ces matériels à l'article 18 bis de l'annexe IV au CGI .

2 Cet arrêté tire les conséquences sur le plan réglementaire - article 18 bis de l'annexe IV au CGI - des modifications de l'article 200 quater du CGI résultant de l'article 109 de la loi de finances pour 2009 (voir n° 28 . à 31 .).

3 La majoration de 400 € est divisée par deux lorsqu'il s'agit d'un enfant réputé à charge égale de l'un et l'autre de ses parents.

4 Sous réserve des contribuables qui transmettent leur déclaration de revenus par voie électronique en application de l'article 1649 quater B ter du CGI, qui doivent toutefois être en mesure de produire cet engagement de location à la demande du service des impôts.

5 Sur l'articulation avec la déduction au titre de l'amortissement dite « Robien-Borloo », prévue au h du 1° du I de l'article 31 du CGI, ou avec la réduction d'impôt dite « Scellier », prévue à l'article 199 septvicies du même code, voir ci-avant n° 14 ..

6 L'arrêté du 18 juin 2009 « pris pour l'application de l'article 200 quater du code général des impôts relatif aux dépenses d'équipements de l'habitation principale et modifiant l'article 18 bis de l'annexe IV à ce code », publié au Journal officiel du 27 juin 2009, supprime en conséquence la référence à ces matériels à l'article 18 bis de l'annexe IV au CGI.

7 L'arrêté du 18 juin 2009 mentionné au renvoi 5 ci-dessus supprime de la même manière la référence à ces matériels à l'article 18 bis de l'annexe IV au CGI.