B.O.I. N° 87 DU 14 OCTOBRE 2009

Section 3 :

Modalités d'imputation et de remboursement du crédit d'impôt

24.Le III de l'article 1 er de la deuxième loi de finances rectificative pour 2009 prévoit que le crédit d'impôt est imputé sur l'impôt sur le revenu après imputation des réductions d'impôt mentionnées aux articles 199 quater B à 200 bis, 200 octies et 200 decies A du CGI, des crédits d'impôt et des prélèvements ou retenues non libératoires.

25.Si le crédit d'impôt excède l'impôt dû, l'excédent est restitué par virement ou par chèque.

Lorsque le montant à restituer est inférieur à 8 euros, la restitution n'est pas effectuée.

Section 4 :

Modalités d'application pratique

26.Les contribuables doivent déclarer leurs revenus de 2008 dans les conditions habituelles. Ils n'ont aucune obligation déclarative ou démarche particulière à effectuer pour bénéficier du crédit d'impôt exceptionnel.

L'administration identifiera les contribuables concernés à partir des déclarations de revenus et procédera au calcul et à l'imputation du crédit d'impôt lors de la liquidation définitive de l'impôt sur les revenus de 2008, à l'automne 2009.

Section 5 :

Exercice du droit de reprise par l'administration

27.Tout ou partie du crédit d'impôt exceptionnel peut faire l'objet d'une reprise lorsqu'au moins l'une des conditions d'éligibilité n'est pas remplie. Il en est ainsi, notamment, dans les cas de déclaration erronée des revenus, lorsque les revenus réels du contribuable, supérieurs à ces revenus déclarés, sont également supérieurs au seuil d'application du dispositif.

28.Le droit de reprise s'exerce selon les mêmes règles (délais, conditions et sanctions), applicables en matière d'impôt sur le revenu.

Section 6 :

Entrée en vigueur

29.Le crédit d'impôt exceptionnel diminue l'impôt net acquitté en 2009 au titre de l'imposition des revenus de l'année 2008.

CHAPITRE 2 :

PAIEMENT DE L'IMPÔT SUR LE REVENU

Section 1 :

Suppression du paiement du second acompte du mois de mai 2009 de l'impôt sur le revenu et des prélèvements mensuels à compter du mois de mai 2009

30.Les contribuables dont l'impôt sur le revenu 2008 au titre des revenus 2007 est d'au moins 336 euros doivent verser en 2009 deux acomptes égaux au tiers de cet impôt en février et en mai (article 1664 du CGI). Les contribuables peuvent également opter pour un paiement mensuel de l'impôt sur le revenu en dix mensualités de janvier à octobre (article 1681 A du CGI), quel que soit son montant.

31.Le IV de l'article 1 er de la deuxième loi de finances rectificative pour 2009 prévoit que le second acompte et les prélèvements mensuels effectués à compter du mois de mai 2009 ne sont pas dus lorsque le contribuable respecte une condition de plafond de revenus.

A. CONTRIBUABLES CONCERNES

32. Contribuables disposant d'un revenu imposable par part inférieur à 11 344 euros au titre de l'année 2007 . Les contribuables concernés sont les contribuables disposant d'un revenu net imposable par part inférieur à 11 344 euros au titre de 2007, soit le plafond de revenus de la tranche à 5,5 % au titre de cette année qui détermine les acomptes et prélèvements mensuels au titre de l'impôt sur le revenu 2008 payés en 2009.

Il convient de retenir le revenu net servant de base de calcul à l'impôt sur le revenu de 2007, dans les conditions prévues aux 1 et 2 du I de l'article 197 du CGI (voir n° 8 ).

Il est rappelé que les bénéficiaires de la suspension du second acompte provisionnel et des prélèvements mensuels à compter du mois de mai 2009 ne bénéficieront pas nécessairement du crédit d'impôt exceptionnel (cf. infra annexe 3) .

33. Cas particulier des changements de situation familiale en 2007 . Lorsqu'une modification de situation de famille (mariage, séparation, divorce, veuvage) est intervenue en 2007, le bénéfice de la suspension du second acompte ou des prélèvements mensuels est apprécié en fonction de la situation sur la période qui suit l'événement et qui se clôt le 31 décembre 2007.

B. MODALITES D'APPLICATION

34.Les contribuables mentionnés ci-dessus bénéficient d'une suppression du second acompte provisionnel du mois de mai 2009 ou des prélèvements mensuels à compter du mois de mai 2009.

35.Les contribuables bénéficiaires de cette mesure seront identifiés par la direction générale des finances publiques et n'ont pas à effectuer de démarches spécifiques pour bénéficier de cette avance de trésorerie.

C. ARTICULATION DU CRÉDIT D'IMPÔT EXCEPTIONNEL ET DES MODALITÉS DE PAIEMENT

36. Principe : lors de la mise en recouvrement du rôle, la situation du contribuable est régularisée en tenant compte de l'impôt établi au titre des revenus de l'année précédente. Si les conditions énumérées aux paragraphes 7 à 12 de la présente instruction sont remplies, le contribuable bénéficiera d'un crédit d'impôt exceptionnel. En pratique, en fonction de l'évolution des revenus ou de la composition du foyer fiscal entre les années 2007 et 2008, différentes solutions sont envisageables : un solde d'impôt sur le revenu à payer, aucun impôt à payer ou un remboursement.

Un schéma présenté à l'annexe 3 à la présente instruction expose les principales hypothèses de régularisation.

37. Dispositif exceptionnel d'étalement sur six mois du paiement du solde d'imposition . En cas d'augmentation du revenu net imposable par part entraînant la sortie du dispositif du crédit d'impôt exceptionnel, les contribuables ayant bénéficié d'une suspension des acomptes ou des prélèvements mensuels bénéficieront de plein droit, sans aucune pénalité pour retard de paiement, d'un dispositif exceptionnel d'étalement sur six mois du paiement du solde d'imposition lorsque ce dernier est supérieur à 60 euros. En revanche, en cas de non respect de cet échéancier, une pénalité pour retard de paiement est alors applicable.

Section 2 :

Neutralisation des effets du crédit d'impôt en 2010

38.Le montant des acomptes payés et des prélèvements mensuels effectués au cours d'une année civile est déterminé en fonction de l'impôt établi au titre de l'avant dernière année. Or, le crédit d'impôt exceptionnel n'a pas vocation à être reconduit au titre de l'imposition des revenus de l'année 2009.

39.Le V de l'article 1 er de la deuxième loi de finances rectificative neutralise donc les effets du crédit d'impôt exceptionnel en 2010. Ainsi, le calcul des acomptes et des prélèvements mensuels de 2010 sera effectué sur la base de l'impôt acquitté en 2009 majoré, le cas échéant, du montant du crédit d'impôt exceptionnel.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

FICHE N° 1

Modalités de calcul du crédit d'impôt exceptionnel pour les contribuables domiciliés en France ayant encaissé des revenus à l'étranger en 2008

A. RAPPEL DES MODALITÉS D'IMPOSITION DES REVENUS DE SOURCE ÉTRANGÈRE :

Les conventions fiscales bilatérales conclues par la France en vue d'éviter les doubles impositions répartissent entre les Etats le droit d'imposer les revenus de source étrangère.

Plusieurs situations peuvent se présenter :

1) La convention applicable attribue exclusivement à la France le droit d'imposer le revenu, l'Etat d'où provient le revenu ne peut l'imposer.

Aucun crédit d'impôt ne peut en conséquence être imputé sur l'impôt français.

2) La convention applicable prévoit l'imposition exclusive à l'étranger.

Deux possibilités existent en fonction de la convention applicable :

- soit la France peut imposer les revenus. Dans ce cas, un crédit d'impôt égal à l'impôt français calculé sur ces revenus est accordé.

- soit la France ne dispose pas du droit d'imposer les revenus. Ceux-ci peuvent néanmoins être retenus pour le calcul en France du taux moyen de l'impôt qui sera appliqué aux autres revenus du foyer fiscal (règle du taux effectif).

La règle du taux effectif consiste à calculer l'impôt afférent aux seuls éléments imposables en France au taux de l'impôt correspondant à l'ensemble des éléments qui auraient été imposés en l'absence de dispositions spécifiques exonérant certains d'entre eux. L'impôt est calculé sur le montant total des revenus du contribuable mais il n'est dû qu'en proportion de la part que représentent les revenus soumis à l'imposition dans le montant total des revenus.

3) La convention applicable prévoit l'imposition du revenu à la fois dans l'Etat de la source et en France. Dans ce cas, la France, lorsqu'elle impose le revenu accorde un crédit d'impôt égal à l'impôt étranger dans la limite de l'impôt français calculé sur ce revenu.

B. CHAMP D'APPLICATION DE L'AVANTAGE FISCAL :

Le champ d'application de l'avantage fiscal s'apprécie par rapport à l'ensemble des revenus du contribuable (revenus d'origine française et étrangère).

C. CALCUL DE L'AVANTAGE FISCAL :

Le calcul de l'avantage fiscal diffère selon que les modalités d'imposition des revenus encaissés à l'étranger donnent lieu à l'application de la règle du taux effectif ou à l'application d'un crédit d'impôt « étranger ».

1) En présence de revenus étrangers ouvrant droit à un crédit d'impôt étranger ou à un crédit d'impôt égal à l'impôt français, celui-ci doit être retranché de la base du crédit d'impôt.

2) En présence de revenus étrangers exonérés retenus pour l'application du taux effectif, le crédit d'impôt est assis sur un montant d'impôt calculé après application de la règle du taux effectif prévue à l'article 197 C du CGI. En pratique, l'assiette du crédit d'impôt en la matière est alors constituée de l'impôt français calculé après application du taux effectif et non la cotisation de base déterminée à partir du revenu net mondial.

D. EXEMPLES :

Exemple 1 en présence de revenus étrangers ouvrant droit à un crédit d'impôt :

Exemple 2 en présence de revenus étrangers exonérés retenus pour l'application du taux effectif :

•

FICHE N°2

Modalités de calcul du crédit d'impôt exceptionnel pour les contribuables bénéficiant de revenus exceptionnels ou différés imposés selon le système du quotient

A. RAPPEL DES RÈGLES D'IMPOSITION DES REVENUS EXCEPTIONNELS ET DES REVENUS DIFFÉRÉS SELON LE SYSTÈME DU QUOTIENT

Conformément aux dispositions de l'article 12 du code général des impôts (CGI), l'impôt sur le revenu est dû au titre d'une année donnée sur l'ensemble des revenus perçus par un contribuable au cours de ladite année.

Toutefois, afin d'éviter que la progressivité du barème de l'impôt sur le revenu n'aboutisse à soumettre à une imposition excessive les revenus exceptionnels ou différés, l'article 163-0 A du CGI prévoit un système particulier d'imposition, le système du quotient.

Ce dispositif consiste à calculer l'impôt correspondant à ces revenus en ajoutant, en principe, le quart de ce revenu au revenu net global courant de l'année de sa réalisation et en multipliant par quatre la cotisation supplémentaire ainsi obtenue.

Toutefois, le nombre quatre est réduit, le cas échéant, au nombre d'années civiles écoulées depuis, soit la date d'échéance normale du revenu considéré, soit la date à laquelle le contribuable a acquis les biens ou exploitations ou a entrepris l'exercice de l'activité professionnelle à l'origine dudit revenu. Toute année civile commencée est comptée pour une année entière.

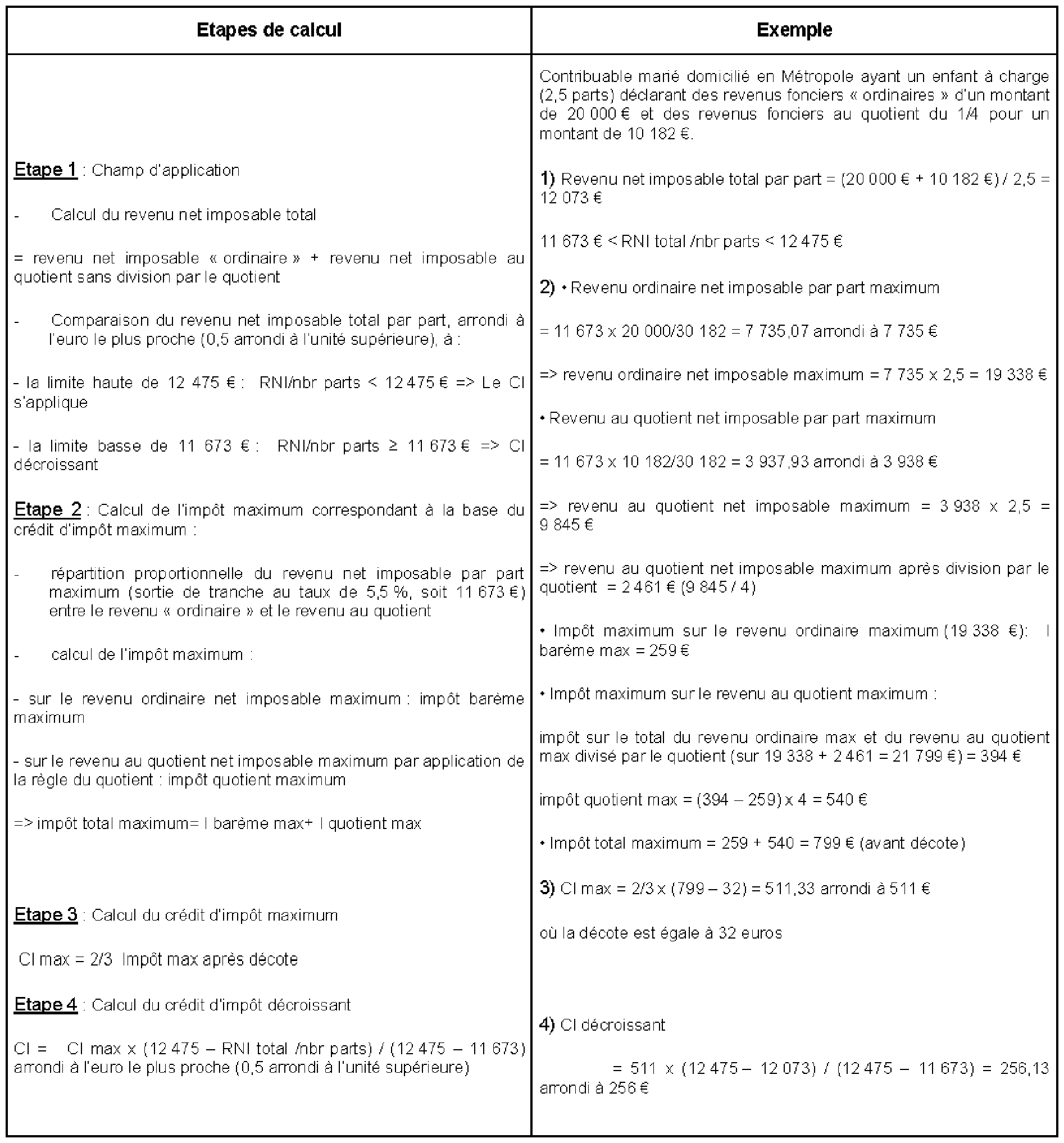

En pratique, l'impôt dû est calculé en plusieurs étapes :

Etape 1 : Détermination de l'impôt (I1) calculé sur le revenu net imposable (hors revenu du quotient)

Etape 2 : Détermination de l'impôt (I2) calculé sur le revenu net imposable, augmenté du revenu au quotient divisé par ce quotient

Etape 3 : Détermination de l'impôt quotient (I3)

I3 = (I2 - I1) diviseur

Etape 4 : Détermination de l'impôt total

I1 + I3

B. CHAMP D'APPLICATION DE L'AVANTAGE FISCAL :

En cas d'option pour l'imposition des revenus exceptionnels ou différés selon le régime du quotient, l'ensemble des revenus du foyer doit être pris en compte pour la détermination du revenu net imposable par part.

C. CALCUL DE L'AVANTAGE FISCAL :

L'assiette du crédit d'impôt exceptionnel est égale à l'impôt augmenté du montant de l'impôt de l'ensemble des revenus soumis au quotient.

D. EXEMPLE EN PRÉSENCE DE REVENUS SOUMIS AU SYSTÈME DU QUOTIENT POUR UN CREDIT D'IMPÔT DECROISSANT :

•

Annexe 1

Article 1 er de la loi n° 2009-431 du 20 avril 2009 de finances rectificative pour 2009

I. ― Il est institué au titre de l'imposition des revenus de l'année 2008 un crédit d'impôt pour les contribuables personnes physiques, fiscalement domiciliées en France au sens de l'article 4 B du code général des impôts, dont le revenu imposable par part servant de base au calcul de l'impôt sur le revenu dans les conditions prévues aux 1 et 2 du I de l'article 197 du même code est inférieur à 12 475 €. Le bénéfice du crédit d'impôt n'est pas ouvert aux contribuables imputant sur leur revenu global au titre de l'année 2008 un déficit foncier d'un montant supérieur à la limite mentionnée au sixième alinéa du 3° du I de l'article 156 du même code, des charges mentionnées au 1° ter du II du même article ou un déficit provenant de la location directe ou indirecte de locaux d'habitation meublés ou destinés à être loués meublés. Il n'est pas non plus ouvert aux contribuables dont le revenu fiscal de référence, au sens du 1° du IV de l'article 1417 du même code, divisé par le nombre de parts servant au calcul de l'impôt excède 12 475 € au titre de l'année 2008.

II. ― Ce crédit d'impôt est égal :

1° Pour les contribuables dont le revenu net imposable par part n'excède pas 11 673 €, aux deux tiers de l'impôt calculé conformément aux 1 à 4 du I de l'article 197 du même code et, le cas échéant, à son article 197 C ;

2° Pour les contribuables dont le revenu net imposable par part est supérieur à la limite mentionnée au 1°, à un montant décroissant linéairement en fonction du revenu par part, égal au montant calculé conformément au 1° lorsque ce revenu est égal à cette limite et égal à zéro lorsque ce revenu atteint la limite mentionnée au I.

III. ― Le crédit d'impôt est imputé sur l'impôt sur le revenu après imputation des réductions d'impôt mentionnées aux articles 199 quater B à 200 bis, 200 octies et 200 decies A du même code, puis des crédits d'impôt et des prélèvements ou retenues non libératoires. S'il excède l'impôt dû, l'excédent est restitué.

IV. ― En 2009, le second acompte prévu au 1 de l'article 1664 du même code ainsi que les prélèvements mensuels effectués à compter du mois de mai prévus à l'article 1681 B du même code ne sont pas dus par les contribuables dont le revenu imposable servant de base au calcul de l'impôt sur le revenu de 2007 dans les conditions prévues aux 1 et 2 du I de l'article 197 du même code est inférieur à 11 344 € par part.

V. ― Le montant des acomptes prévus au 1 de l'article 1664 du même code et des prélèvements mensuels prévus à son article 1681 B est déterminé, pour l'année 2010, sur la base de l'imposition établie au titre de l'année 2009, augmentée du crédit d'impôt prévu au I du présent article. Pour la détermination de la somme figurant au 1 de l'article 1664 du même code, le montant inscrit au rôle est augmenté du crédit d'impôt prévu au I du présent article.

•