B.O.I. N° 6 DU 13 JANVIER 2010

Section 6 :

Règles de non-cumul

27.Un contribuable ne peut, pour un même logement, bénéficier à la fois de la réduction d'impôt en faveur des investissements immobiliers réalisés dans le secteur de la location meublée non professionnelle et de l'une des réductions d'impôt au titre des investissements locatifs réalisés outre-mer prévues aux articles 199 undecies A et 199 undecies B du CGI.

Section 7 :

Prise en compte au titre du plafonnement global des avantages fiscaux

28.L'article 200-0 A du CGI, issu de l'article 91 de la loi de finances pour 2009 et modifié par l'article 81 de la loi de finances pour 2010, prévoit à compter de l'imposition des revenus de l'année 2009 un plafonnement global des avantages fiscaux.

Ainsi, l'ensemble des avantages fiscaux, dont la réduction d'impôt prévue à l'article 199 sexvicies du CGI, ne peut pas procurer au contribuable une réduction de son impôt sur le revenu supérieure à la somme d'un montant forfaitaire et d'un montant exprimé en pourcentage de son revenu imposable soumis au barème progressif de l'impôt sur le revenu.

Pour l'imposition des revenus de l'année 2009, ce montant forfaitaire et ce pourcentage sont respectivement fixés à 25 000 € et 10 %. A compter de l'imposition des revenus de l'année 2010, ils s'établissent respectivement à 20 000 € et 8 %.

Ce dispositif de plafonnement global des avantages fiscaux fait l'objet de commentaires détaillés dans une instruction administrative distincte.

Section 8 :

Spécificités de la réduction d'impôt

29. Aucune condition de zonage . A la différence de certains autres dispositifs d'incitation fiscale en faveur de l'investissement locatif, la réduction d'impôt au titre des investissements immobiliers réalisés dans le secteur de la location meublée non professionnelle n'est subordonnée à aucun zonage.

30. Plafonds . De même, aucun plafond tenant au loyer du logement concerné ou aux ressources de son occupant n'est applicable.

CHAPITRE 4 :

CONSEQUENCES SUR LE REGIME FISCAL DU BAILLEUR

31.L'application de la réduction d'impôt emporte des conséquences sur le calcul de l'amortissement du logement ayant ouvert droit à l'avantage (section 1) ainsi que sur la détermination des plus-values réalisées lors de la cession de ce bien (section 2).

Section 1 :

Amortissement des immeubles ayant ouvert droit à la réduction d'impôt

32.En application de l'article 39 G du CGI, issu du I de l'article 90 de la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008) et modifié par le 1° du I de l'article 15 de la deuxième loi de finances rectificative pour 2009 (n° 2009-431 du 20 avril 2009), les amortissements de l'immeuble ayant ouvert droit à la réduction d'impôt ne sont admis en déduction du résultat imposable qu'à hauteur de ceux pratiqués sur la fraction du prix de revient des immeubles excédant le montant retenu pour le calcul de cette réduction d'impôt.

Ainsi, pour un logement dont le prix de revient est de 350 000 €, seule la fraction de ce prix qui excède 300 000 €, soit 50 000 €, pourra faire l'objet d'un amortissement déductible du résultat imposable dans les conditions prévues au 2° du 1 de l'article 39 du CGI.

Pour plus de précisions sur l'amortissement des immeubles ayant ouvert à la réduction d'impôt, il convient de se reporter à l'instruction administrative du 28 juillet 2009 publiée au Bulletin officiel des impôts sous la référence 4 F-3-09 .

Section 2 :

Régime des plus-values

33. Régime des plus-values immobilières . Conformément aux dispositions du VII de l'article 151 septies du CGI, les plus-values réalisées lors de la cession de locaux d'habitation meublés et faisant l'objet d'une location directe ou indirecte lorsque cette activité n'est pas exercée à titre professionnel, suivent le régime d'imposition des plus-values immobilières des particuliers prévu aux articles 150 U à 150 VH du CGI.

En conséquence, les plus-values retirées, le cas échéant, de la cession d'immeubles ayant ouvert droit à la réduction d'impôt en faveur des investissements immobiliers réalisés dans le secteur de la location meublée non professionnelle, relèvent de ce régime d'imposition.

Pour plus de précisions sur le régime d'imposition des plus-values immobilières, il convient de se reporter notamment à l'instruction administrative du 14 janvier 2004, publiée au Bulletin officiel des impôts sous la référence 8 M-1-04 .

34. Régime des plus-values professionnelles . En revanche, les plus-values afférentes aux autres éléments de l'actif immobilisé sont soumises aux règles prévues aux articles 39 duodecies et suivants du CGI. Par ailleurs, dès lors que l'activité de location n'est pas exercée à titre professionnel, les plus-values ainsi déterminées ne peuvent ouvrir droit à l'exonération prévue au II de l'article 151 septies du CGI.

35. Changement de qualité . Si au moment de la cession du logement ayant ouvert droit à la réduction d'impôt, le contribuable est qualifié de loueur en meublé professionnel (sur ce point, voir n° 14 . de la présente instruction), la plus-value afférente à la cession du bien ayant ouvert droit à la réduction d'impôt est soumise au régime des plus-values professionnelles.

Dans l'hypothèse où le contribuable ne sait pas au moment de la cession s'il sera qualifié de loueur en meublé professionnel, au titre de l'année de cession, il est admis qu'il soumette la plus-value aux règles qui découlent du statut qui était le sien l'année précédente et, si nécessaire, régularise le montant dû lors de l'imposition des revenus de l'année de cession (pour plus de précisions, voir le BOI 4 F-3-09 du 28 juillet 2009).

Enfin, si le bien a figuré successivement dans le patrimoine privé puis à l'actif dans le patrimoine professionnel du contribuable ayant bénéficié de la réduction d'impôt, la plus-value est déterminée dans les conditions fixées à l'article 151 sexies du CGI (sur ce point, voir le BOI 8 M-1-04 , fiche n° 13).

CHAPITRE 5 :

ENTREE EN VIGUEUR

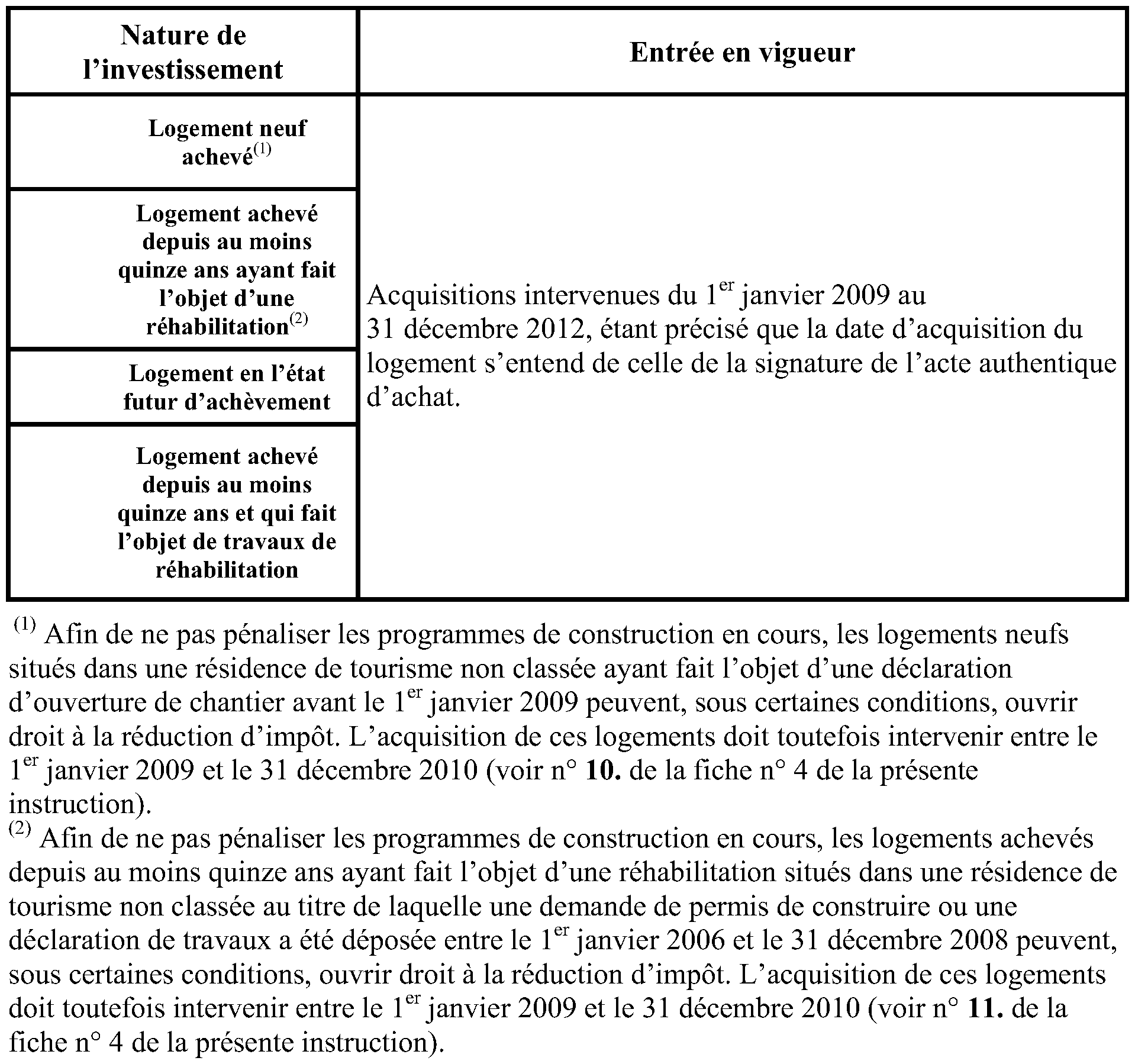

36.La réduction d'impôt s'applique, en principe, aux acquisitions de logements réalisées du 1 er janvier 2009 au 31 décembre 2012. La date d'acquisition s'entend de la date de la signature de l'acte authentique d'achat, quelle que soit la nature de l'investissement (voir tableau ci-dessous).

Pour plus de précisions sur la date d'acquisition des logements, voir fiche n° 2 de la présente instruction

CHAPITRE 6 :

REMISE EN CAUSE

37.La réduction d'impôt obtenue fait notamment l'objet d'une remise en cause en cas de :

- non-respect de l'engagement de location ;

- non-respect des conditions de mise en location ;

- cession, pendant la période d'engagement de location, des immeubles au titre desquels le contribuable a bénéficié de la réduction d'impôt.

Pour plus de précisions sur les cas et modalités de remise en cause de la réduction d'impôt, voir fiche n° 7 de la présente instruction

CHAPITRE 7 :

OBLIGATIONS DECLARATIVES DES CONTRIBUABLES

38.Les obligations des contribuables qui entendent bénéficier de la réduction d'impôt font l'objet d'une présentation détaillée dans une fiche de la présente instruction.

Pour plus de précisions sur les obligations déclaratives des contribuables, voir fiche n° 8 de la présente instruction

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

FICHE N° 1

Bénéficiaires

Section 1 :

Personnes physiques

1. La réduction d'impôt sur le revenu s'applique aux contribuables personnes physiques fiscalement domiciliés en France au sens de l'article 4 B du CGI (voir toutefois le G de la fiche n° 7 de la présente instruction sur les modalités d'application de la réduction d'impôt en cas de transfert du domicile fiscal hors de France).

L'investissement doit être réalisé directement par le contribuable et non par l'intermédiaire d'une société (sur ce point, voir n° 6 . de la fiche n° 3 de la présente instruction).

Section 2 :

Domiciliation fiscale en France

2. Le contribuable qui entend bénéficier de la réduction d'impôt doit être domicilié fiscalement en France au sens de l'article 4 B du CGI. Il s'agit, conformément aux dispositions de l'article 4 A du CGI, des contribuables qui sont soumis en France à l'impôt sur le revenu sur l'ensemble de leur revenus, qu'il s'agisse de revenus de source française ou étrangère. Dans la généralité des cas, il s'agit de personnes résidant en France métropolitaine ou dans un département d'outre-mer.

Les personnes qui sont fiscalement domiciliées en France au sens du 2 de l'article 4 B du code précité, c'est-à-dire les agents de l'Etat qui exercent leurs fonctions ou sont chargés de mission dans un pays étranger et qui ne sont pas soumis dans ce pays à un impôt personnel sur l'ensemble des revenus, peuvent bénéficier de la réduction d'impôt.

En revanche, les personnes fiscalement domiciliées hors de France qui, en application du second alinéa de l'article 4 A du même code, sont passibles de l'impôt sur le revenu à raison de leurs seuls revenus de source française, ne peuvent pas bénéficier de l'avantage fiscal. Il en est notamment ainsi des contribuables qui ont leur domicile fiscal en Polynésie française, dans les îles Wallis et Futuna, dans les Terres australes et antarctiques françaises, à Mayotte, à Saint-Pierre-et-Miquelon, à Saint-Martin, à Saint-Barthélemy ou en Nouvelle-Calédonie.

FICHE N° 2

Opérations concernées

Section 1 :

Logements acquis neufs

1. Opération concernée . L'acquisition à titre onéreux de logements neufs ouvre droit à la réduction d'impôt.

2. Notion de logement neuf . Les logements neufs s'entendent des immeubles à usage d'habitation dont la construction est achevée et qui n'ont jamais été habités ni utilisés sous quelque forme que ce soit.

Par mesure de tempérament, il est toutefois admis que l'acquisition à titre onéreux d'un logement issu de la transformation d'un local affecté à un usage autre que l'habitation qui entre dans le champ de la TVA en vertu du 7° de l'article 257 du CGI ouvre droit à la réduction d'impôt, dans les mêmes conditions que les logements neufs.

La circonstance qu'un logement ait fait l'objet d'une précédente mutation, à titre onéreux ou à titre gratuit, ne suffit pas, en soi, à lui faire perdre le caractère de logement neuf pour le bénéfice de l'avantage fiscal.

En revanche, ne peuvent pas être considérés comme neufs les logements dont la première location a pris effet avant la date de leur acquisition, même lorsque cette dernière s'accompagne du transfert au profit de l'acquéreur du bail conclu par le vendeur.

Cela étant, il est toutefois admis de considérer comme neufs, pour l'application de la réduction d'impôt, les logements qui sont mis en location au cours des années 2009 ou 2010, à condition que leur acquisition intervienne avant l'expiration du douzième mois suivant celui au cours duquel le bail a été conclu.

Il est également admis de considérer comme neufs, les appartements témoins d'un programme immobilier, toutes les autres conditions d'application de la réduction d'impôt étant par ailleurs remplies.

3. Date d'acquisition du logement . La réduction d'impôt s'applique aux acquisitions de logements neufs réalisées du 1 er janvier 2009 au 31 décembre 2012 (voir par ailleurs n° 10 . de la fiche n° 4 de la présente instruction). La date d'acquisition s'entend de celle de la signature de l'acte authentique d'achat.

Section 2 :

Logements acquis en l'état futur d'achèvement

4. Opération concernée . L'acquisition à titre onéreux de logements en l'état futur d'achèvement ouvre droit à la réduction d'impôt. Ces logements doivent être acquis du 1 er janvier 2009 au 31 décembre 2012. Aucune condition de délai d'achèvement des immeubles n'est exigée. Ainsi, un logement pourra ouvrir droit à la réduction d'impôt alors qu'il serait achevé après le 31 décembre 2012.

5. Notion de logement acquis en l'état futur d'achèvement . La vente en l'état futur d'achèvement est le contrat par lequel le vendeur transfère immédiatement à l'acquéreur ses droits sur le sol, ainsi que la propriété des constructions existantes. Les ouvrages à venir deviennent la propriété de l'acquéreur au fur et à mesure de leur exécution. L'acquéreur est tenu d'en payer le prix à mesure de l'avancement des travaux. Le vendeur conserve les pouvoirs de maître d'ouvrage jusqu'à la réception des travaux (code de la construction et de l'habitation, art. L. 261-3).

6. Date d'acquisition du logement . La réduction d'impôt s'applique aux acquisitions de logements en l'état futur d'achèvement réalisées du 1 er janvier 2009 au 31 décembre 2012. La date d'acquisition s'entend de la date de signature de l'acte authentique d'achat.

Ainsi, l'acquisition d'un logement en l'état futur d'achèvement dans une résidence avec services pour étudiants dont l'acte authentique d'achat est signé le 6 juillet 2012 ouvre droit à la réduction d'impôt, toutes conditions étant par ailleurs remplies. La circonstance que l'achèvement de l'immeuble (fait générateur de la réduction d'impôt) intervienne au cours d'une année postérieure à l'année 2012 ne fait pas obstacle au bénéfice de l'avantage fiscal.

La circonstance que le dépôt d'une demande de permis de construire ou la déclaration d'ouverture de chantier prévue à l'article R.*424-16 du code de l'urbanisme (art. R.*421-40 du même code pour les déclarations déposées avant le 1 er octobre 2007) est intervenu avant le 1 er janvier 2009 ne fait pas obstacle à la réduction d'impôt. Dans ce cas, l'acquisition du logement doit être réalisée, en tout état de cause, à compter du 1 er janvier 2009. Ainsi, l'acquisition d'un immeuble ayant fait l'objet d'un dépôt de demande de permis de construire ou d'une déclaration d'ouverture de chantier en 2008 mais acquis en l'état futur d'achèvement du 1 er janvier 2009 au 31 décembre 2012 peut, toutes autres conditions étant remplies, ouvrir droit à la réduction d'impôt.