B.O.I. N° 59 du 31 MARS 2006

CHAPITRE 2 :

MODALITES D'APPLICATION DE LA DEDUCTION

Section 1 :

Application de la déduction

26. Fait générateur. La date du début de la nouvelle activité professionnelle marque l'entrée dans le champ d'application de la mesure. Toutefois, la déduction ne devient effective que lors de la mise en location du bien, au maximum un an après la date du début de la nouvelle activité professionnelle (voir n° 23 . ), toutes les autres conditions étant par ailleurs remplies.

27. Montant de la déduction. La déduction est fixée à 10 % des revenus bruts annuels tirés de la location de l'ancienne habitation principale. Elle se cumule, pour la détermination des revenus fonciers de l'année 2005, avec la déduction forfaitaire dont le taux de droit commun est fixé à 14 % (en pratique, il convient donc d'appliquer pour 2005 un taux de 24 %).

Le revenu brut s'entend, conformément à l'article 29 du CGI, du montant des recettes brutes perçues par le propriétaire, augmenté du montant des dépenses incombant normalement à ce dernier et mises par les conventions à la charge des locataires. Les subventions et indemnités destinées à financer des charges déductibles sont comprises dans le revenu brut. Il n'est pas tenu compte des sommes versées par les locataires au titre des charges leur incombant.

Lorsque le logement donné en location est détenu par une société soumise à l'impôt sur le revenu (voir n° 2 . ), la déduction de 10 %, dont bénéficie l'associé ayant transféré son habitation, est calculée en retenant le montant du revenu brut correspondant aux droits de cet associé dans la société et au seul logement concerné par la déduction supplémentaire.

28. Période d'application de la déduction. La déduction s'applique jusqu'au 31 décembre de la troisième année qui suit la date de mise en location de l'ancienne habitation principale du contribuable, ou jusqu'à l'acquisition d'une nouvelle habitation principale si elle est antérieure.

La période d'application n'est pas décomptée à partir de la date du début de la nouvelle activité professionnelle afin notamment d'éviter de pénaliser les contribuables qui attendent la fin de la période d'essai pour transférer leur domicile.

Exemple : Un contribuable débute une nouvelle activité professionnelle le 1 er avril 2006. Il a jusqu'au 31 mars 2007 pour transférer son habitation principale. Il doit immédiatement après ce transfert donner le bien en location nue. Si le transfert de l'habitation et la location interviennent le 1 er août 2006, il pourra bénéficier de la déduction de 10 %, toutes les autres conditions étant par ailleurs remplies, sur les revenus tirés de la location jusqu'au 31 décembre 2009 sauf s'il acquiert avant cette date une nouvelle habitation principale.

29. Fin anticipée de la période d'application. L'acquisition à titre onéreux ou à titre gratuit d'une nouvelle habitation principale par le contribuable met fin au bénéfice de la déduction. Seul le revenu brut perçu jusqu'au jour de cette acquisition peut bénéficier de la déduction de 10 %.

L'acquisition d'un logement autre que l'habitation principale (investissement locatif ou résidence secondaire) n'a pas pour effet de priver le contribuable de son avantage fiscal.

30. Remise en cause. En cas de non respect de l'une des conditions applicables pour le bénéfice de la déduction, le service remet en cause le bénéfice de l'avantage fiscal, dans le cadre de la procédure de rectification contradictoire prévue aux articles L. 55 et suivants du livre des procédures fiscales.

Section 2 :

Justificatifs à produire

31.Le contribuable doit produire en annexe à la déclaration de ses revenus fonciers de la première année d'application de cette déduction :

- une copie du contrat de bail du logement qu'il donne en location et au titre duquel la déduction est demandée ;

- une copie du contrat de bail de la nouvelle habitation principale dont il est preneur ;

- un document attestant du changement d'activité professionnelle et de la date du début de cette activité (avis de mutation ; nouveau contrat de travail faisant apparaître la date de début d'exercice de l'activité ; document de création de l'activité professionnelle, rédigé auprès du centre de formalités des entreprises compétent etc.).

Si la nouvelle habitation principale n'est pas prise en location au moment du dépôt de la déclaration des revenus fonciers de l'année de mise en location de l'ancienne habitation principale, la copie du contrat de bail de la nouvelle habitation principale est jointe à la déclaration des revenus de l'année au cours de laquelle ce bail est signé.

Section 3 :

Non-cumul

32. Régime micro-foncier. La nouvelle déduction ne peut être accordée qu'aux contribuables qui déterminent leur revenu foncier selon le régime réel d'imposition. Les contribuables qui relèvent du régime du micro-foncier ne peuvent pas prétendre au bénéfice de la déduction (CGI, art. 32-2 f).

33. Crédit d'impôt pour retour à l'emploi. La nouvelle déduction n'est pas exclusive du bénéfice du crédit d'impôt prévu à l'article 200 duodecies du code général des impôts en faveur de la mobilité des chômeurs de longue durée ou des salariés perdant leur emploi à la suite d'un licenciement économique.

CHAPITRE 3 :

ENTREE EN VIGUEUR

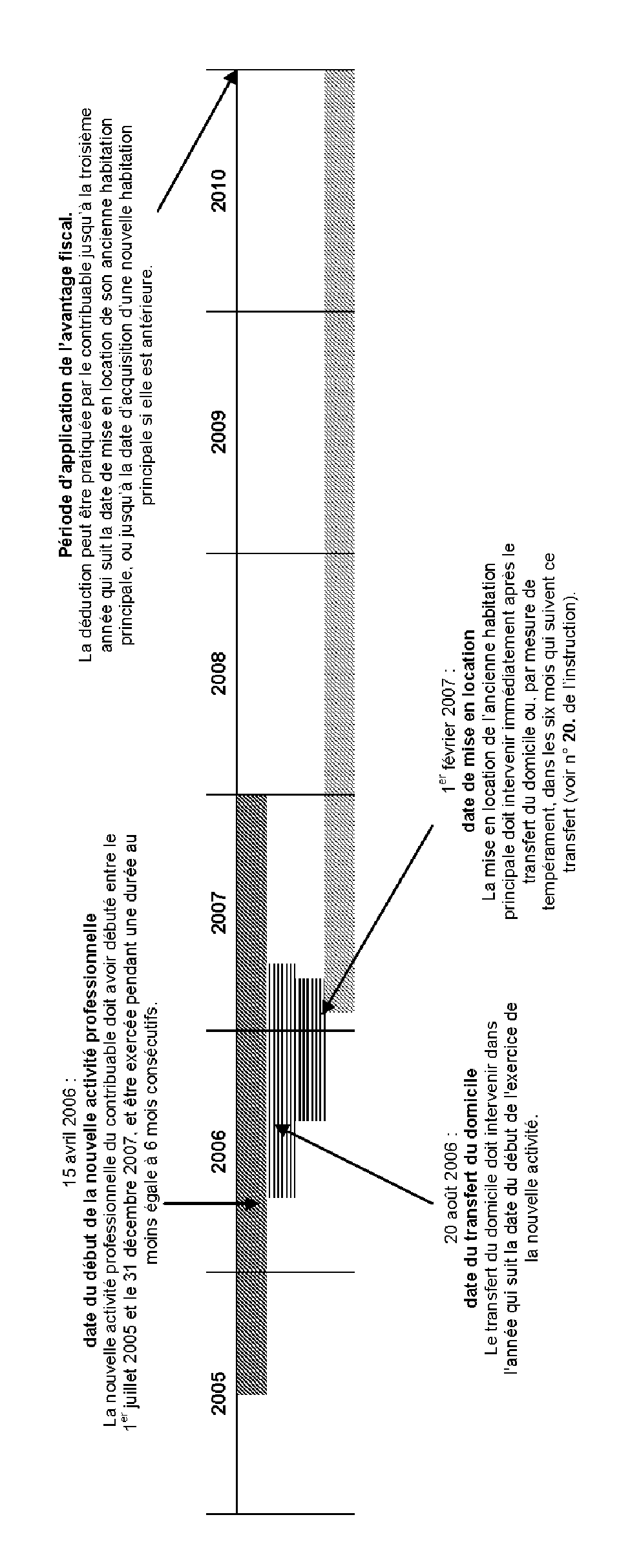

34.Cette mesure, à caractère expérimental, s'applique aux contribuables débutant une nouvelle activité entre le 1 er juillet 2005 et le 31 décembre 2007.

Ainsi, le contribuable qui a débuté une nouvelle activité professionnelle entre le 1 er juillet 2005 et le 31 décembre 2005, puis transféré son habitation principale et perçu des revenus fonciers de la location de son ancienne habitation, peut, le cas échéant, bénéficier de cette disposition pour l'imposition des revenus fonciers de l'année 2005.

De même, un contribuable qui a débuté une nouvelle activité professionnelle le 30 décembre 2007 pourra bénéficier de la mesure jusqu'au 31 décembre de la troisième année qui suit la date de mise en location de l'ancienne habitation principale. Dans ce cas, le transfert du domicile doit intervenir dans l'année qui suit la date du début de l'exercice de la nouvelle activité (soit jusqu'au 31 décembre 2008) ; la mise en location doit intervenir dans les six mois (voir n° 20 . ) soit avant le 30 juin 2009 ; le contribuable bénéficiera de la déduction jusqu'au 31 décembre 2012.

La Directrice de la Législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 12 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006

I. - Le 1° du I de l'article 31 du code général des impôts est complété par un i ainsi rédigé :

« i) Lorsque le contribuable, domicilié en France au sens de l'article 4 B, transfère son habitation principale pour des raisons professionnelles, une déduction fixée à 10 % des revenus bruts annuels tirés de la location de son ancienne habitation principale jusqu'au 31 décembre de la troisième année qui suit la date de sa mise en location ou jusqu'à la date de l'acquisition d'une nouvelle habitation principale si elle est antérieure.

« L'application des dispositions de l'alinéa précédent est subordonnée au respect des conditions suivantes :

« 1° La nouvelle activité professionnelle doit avoir débuté entre le 1er juillet 2005 et le 31 décembre 2007 et être exercée pendant une durée au moins égale à six mois consécutifs ;

« 2° L'ancienne habitation principale du contribuable, pour laquelle la déduction est demandée, doit être donnée en location nue à titre d'habitation principale du locataire, immédiatement après le transfert du domicile. Ce transfert doit intervenir dans l'année qui suit la date du début de l'exercice de la nouvelle activité ;

« 3° La nouvelle habitation principale doit être prise en location dans l'année qui suit la date du début de l'exercice de la nouvelle activité et doit être située à plus de 200 kilomètres de celle précédemment occupée. Le bailleur de cette nouvelle habitation ne peut être un membre du foyer fiscal du contribuable ou une société dont ce dernier ou l'un des membres du foyer fiscal est associé. »

II. - Le 2 de l'article 32 du même code est complété par un f ainsi rédigé :

« f) Logements au titre desquels est demandé le bénéfice de la déduction prévue au i du 1° du I de l'article 31. »

III. - Un décret précise les modalités d'application du présent article, notamment les obligations déclaratives.

Annexe 2

Exemple

Exemple : Un chômeur, propriétaire de son habitation principale située à Niort, trouve un nouvel emploi salarié dans le bâtiment à Paris.

Il débute sa nouvelle activité professionnelle le 15 avril 2006. Sa famille quitte son ancienne habitation principale dont il étyait propriétaire le 20 août 2006. Il donne son logement en location à partir du 1 er février 2007. Il a pris à bail un logement à une personne autre qu'un membre de son foyer fiscal qu'il occupe, avec sa famille, à titre d'habitation principale.