B.O.I. N° 236 du 28 DECEMBRE 1999

BULLETIN OFFICIEL DES IMPÔTS

5 F-17-99

N° 236 du 28 DECEMBRE 1999

5 F.P./ 69

INSTRUCTION DU 22 DECEMBRE 1999

TRAITEMENTS, SALAIRES, PENSIONS ET RENTES VIAGERES.

REGIME DES FRAIS REELS.

FRAIS DE VOITURE AUTOMOBILE

(CGI article 83)

NOR : ECO L 99 00203 J

[Bureau G 1]

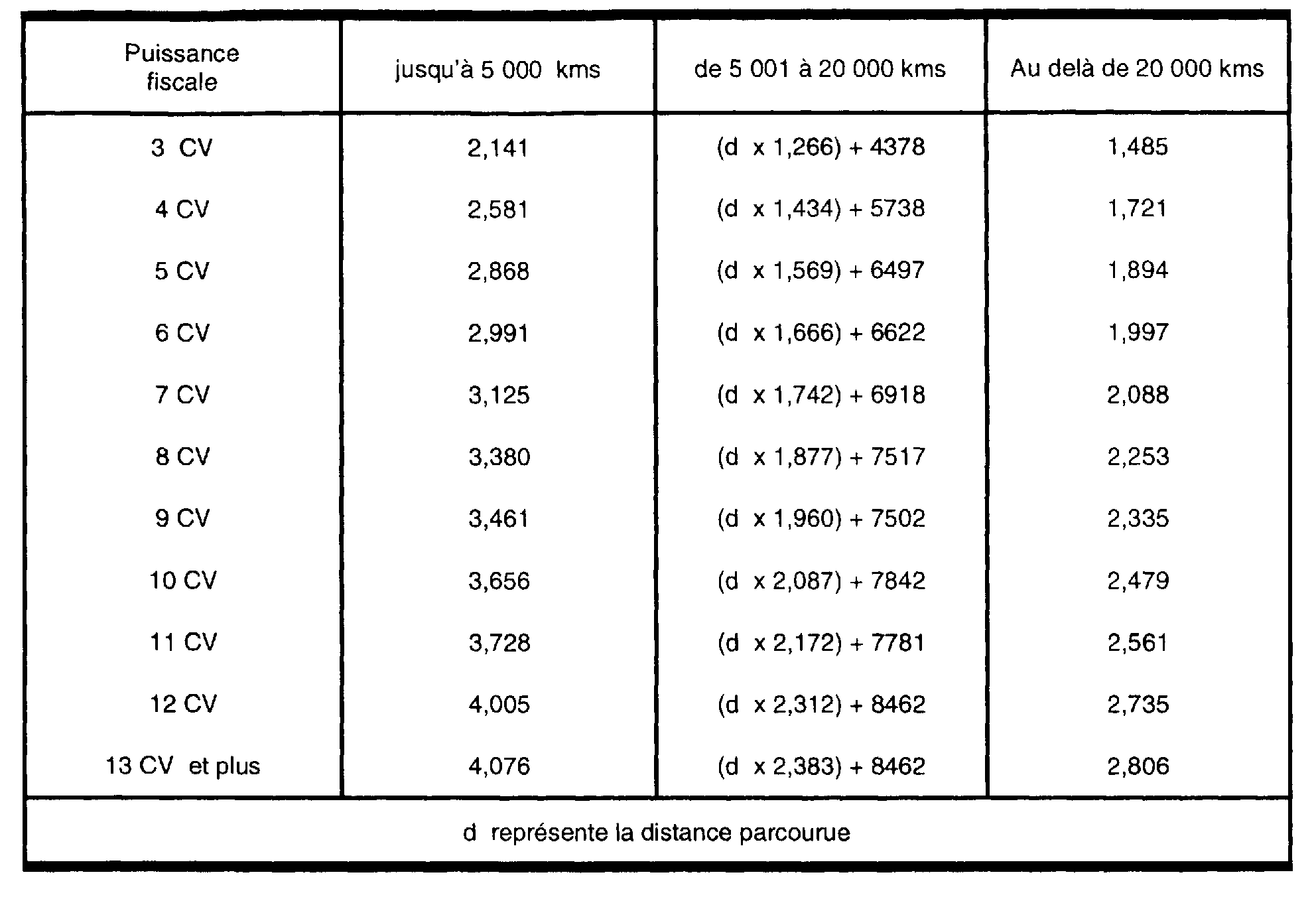

Le barème du prix de revient kilométrique pour l'année 1999 prend en compte les éléments suivants : dépréciation du véhicule, frais de réparation et d'entretien, dépenses de pneumatiques, taxe différentielle sur les véhicules à moteur, consommation de carburant et primes d'assurances.

Les frais de garage peuvent, sous réserve des justifications nécessaires, être ajoutés au montant des frais de transport évalués en fonction du barème publié ci-dessous.

Les contribuables doivent alors déduire des frais exposés, la part correspondant à l'usage privé qu'ils font de leur véhicule.

Par ailleurs, lorsque les contribuables utilisent à titre professionnel plusieurs véhicules, le barème doit être appliqué de façon séparée pour chaque véhicule, quelle que soit la puissance fiscale. Il ne doit donc pas être fait masse des kilomètres parcourus par l'ensemble des véhicules pour déterminer les frais d'utilisation correspondants.

Ce barème est utilisé de la façon suivante :

• les tranches relatives à des distances professionnelles parcourues inférieures à 5 000 kms et supérieures à 20 000 kms permettent la lecture directe du coût kilométrique ;

• la tranche intermédiaire met en oeuvre une formule de calcul simple à appliquer au kilométrage professionnel effectué.

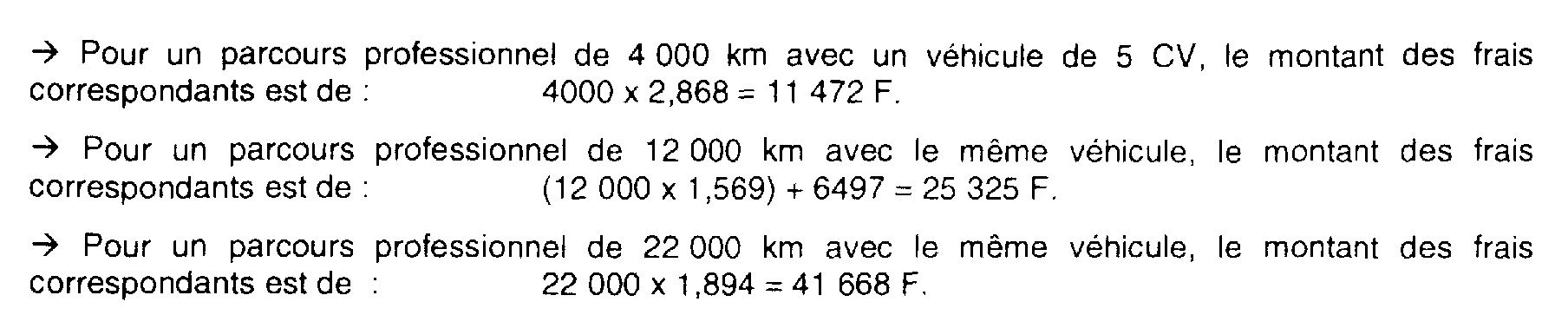

Exemples :

Les éléments qui figurent dans ce tableau ne présentent qu'un caractère indicatif. Les contribuables peuvent faire état de frais plus élevés, à condition, bien entendu, d'apporter les justifications nécessaires.

Prix de revient kilométrique (frais de garage exclus) exprimé en francs.

La Sous-Directrice

Marie-Christine LEPETIT