B.O.I. N° 26 du 7 FEVRIER 2000

BULLETIN OFFICIEL DES IMPÔTS

5 F-6-00

N° 26 du 7 FEVRIER 2000

5 F.P. / 18

INSTRUCTION DU 31 JANVIER 2000

TRAITEMENTS ET SALAIRES. ASSIETTE. DEPENSES PROFESSIONNELLES DES SALARIES. OPTION POUR LA

DEDUCTION DES DEPENSES SELON LEUR MONTANT REEL. BAREMES D'EVALUATION FORFAITAIRE DES FRAIS DE

CARBURANT POUR 1999.

(C.G.I., art. 83-3°)

NOR : ECO F 0020983 J

[Bureau C 1]

En application du 2 de l'article 302 septiesA ter A du code général des impôts, les frais relatifs aux carburants consommés lors des déplacements professionnels de l'exploitant individuel tenant une comptabilité super-simplifiée peuvent être enregistrés forfaitairement en fonction d'un barème publié chaque année.

Pour l'évaluation des frais de carburant exposés depuis 1990, des barèmes annuels indiquent le prix de revient kilométrique du carburant consommé par des automobiles, selon la nature du carburant et la puissance fiscale du véhicule, et à compter de 1998, par des deux-roues motorisés (vélomoteurs, scooters ou motos).

Il est admis que ces barèmes applicables aux automobiles et aux deux-roues motorisés peuvent être retenus, pour l'évaluation de leurs frais de carburant, par les salariés qui optent pour la déduction des frais professionnels selon leur montant réel et justifié.

A. CONDITIONS D'UTILISATION

Les barèmes forfaitaires peuvent être retenus par les salariés pour l'évaluation des frais de carburant des véhicules automobiles ou deux-roues motorisés qu'ils utilisent à titre professionnel, qu'ils en soient propriétaires s'ils ne font pas application des barèmes du prix de revient kilométrique global correspondants 1 , ou que les véhicules soient pris à bail ou simplement prêtés, par exemple.

Ces barèmes ne peuvent concerner que des véhicules susceptibles d'un usage mixte, c'est-à-dire personnel et professionnel. Aussi se trouvent exclus les véhicules à vocation uniquement professionnelle tels que camions, véhicules utilitaires...

Bien entendu, leur application ne dispense pas le salarié de justifier précisément de l'utilisation effective pour les besoins de son activité professionnelle du véhicule concerné et de la réalité du kilométrage parcouru.

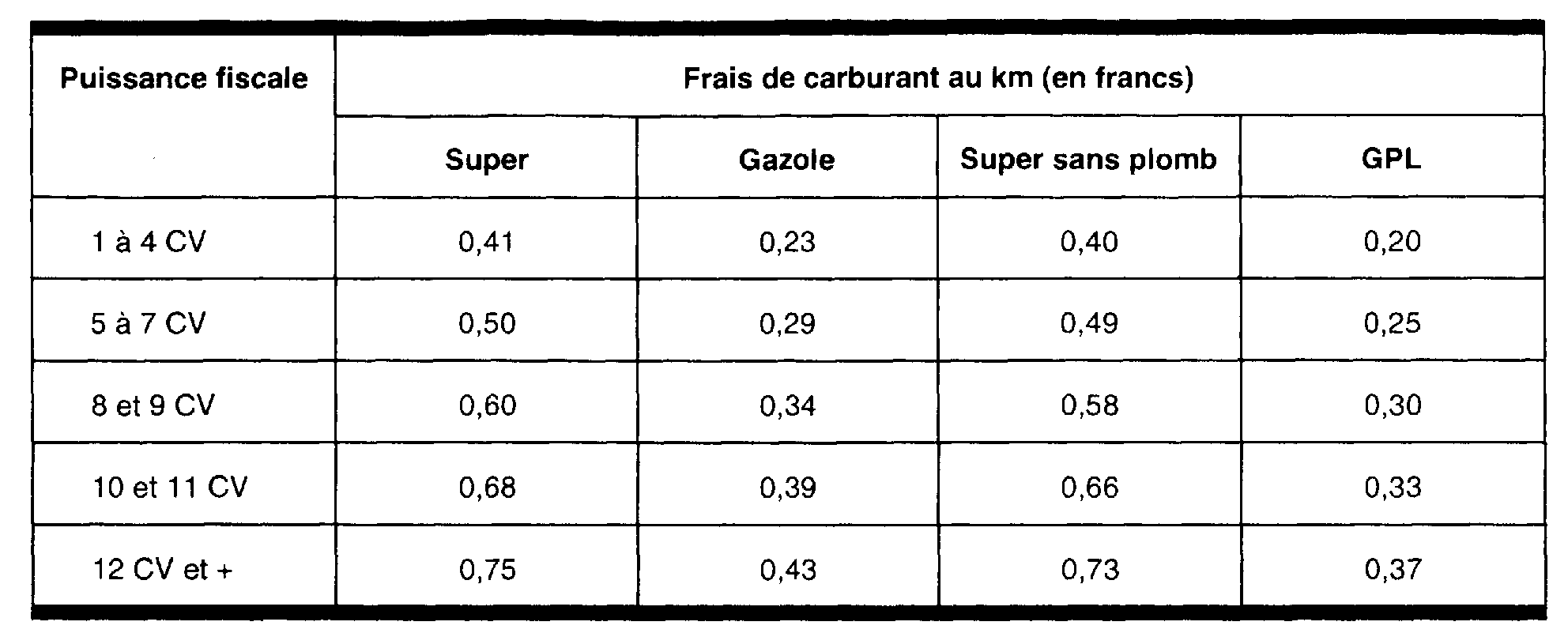

B. TARIS APPLICABLES EN 1999

Les tableaux ci-après indiquent le prix de revient kilométrique, exprimé en francs, du carburant consommé par les automobiles et les deux-roues motorisés en fonction de leur puissance fiscale ou de leur cylindrée.

I. Barème applicable aux automobiles

Exemple :

Un contribuable qui a parcouru, en 1999, 6 000 km à titre professionnel avec une automobile de 8 CV à moteur diesel peut obtenir la déduction de 6 000 × 0,34 F = 2 040 F.

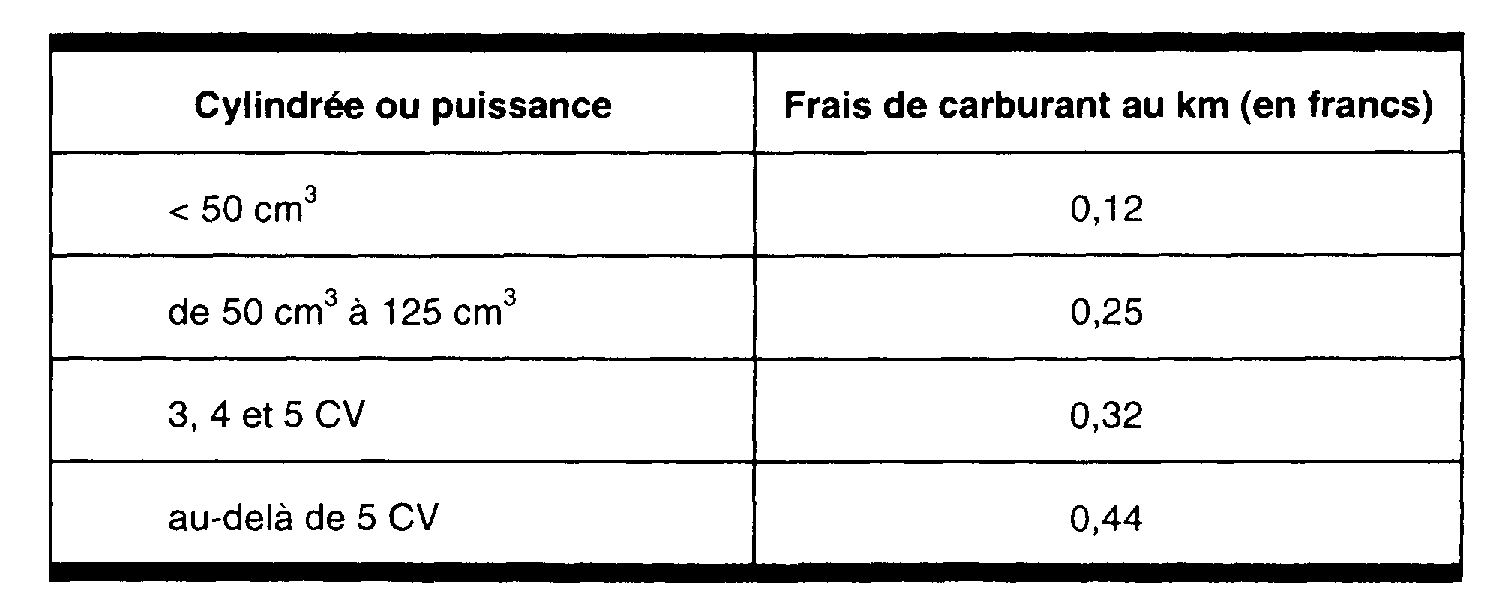

II. Barème applicable aux deux-roues motorisés (vélomoteurs, scooters et motocyclettes)

Exemple :

Pour un parcours en 1999 de 3 000 km effectué à titre professionnel avec une moto de 5 CV, le montant des frais de carburant est évalué à 3 000 × 0,32 F = 960 F.

Annoter : Documentation de base 5 F 2542 n° 28 et 32 et annexe III.

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

1 Ces barèmes ont été publiés pour l'année 1999 au Bulletin officiel des impôts sous les références 5 F-17-99 (voitures automobiles) et 5 F-18-99 (deux-roues motorisés).