B.O.I. N° 178 du 31 OCTOBRE 2006

Annexe II

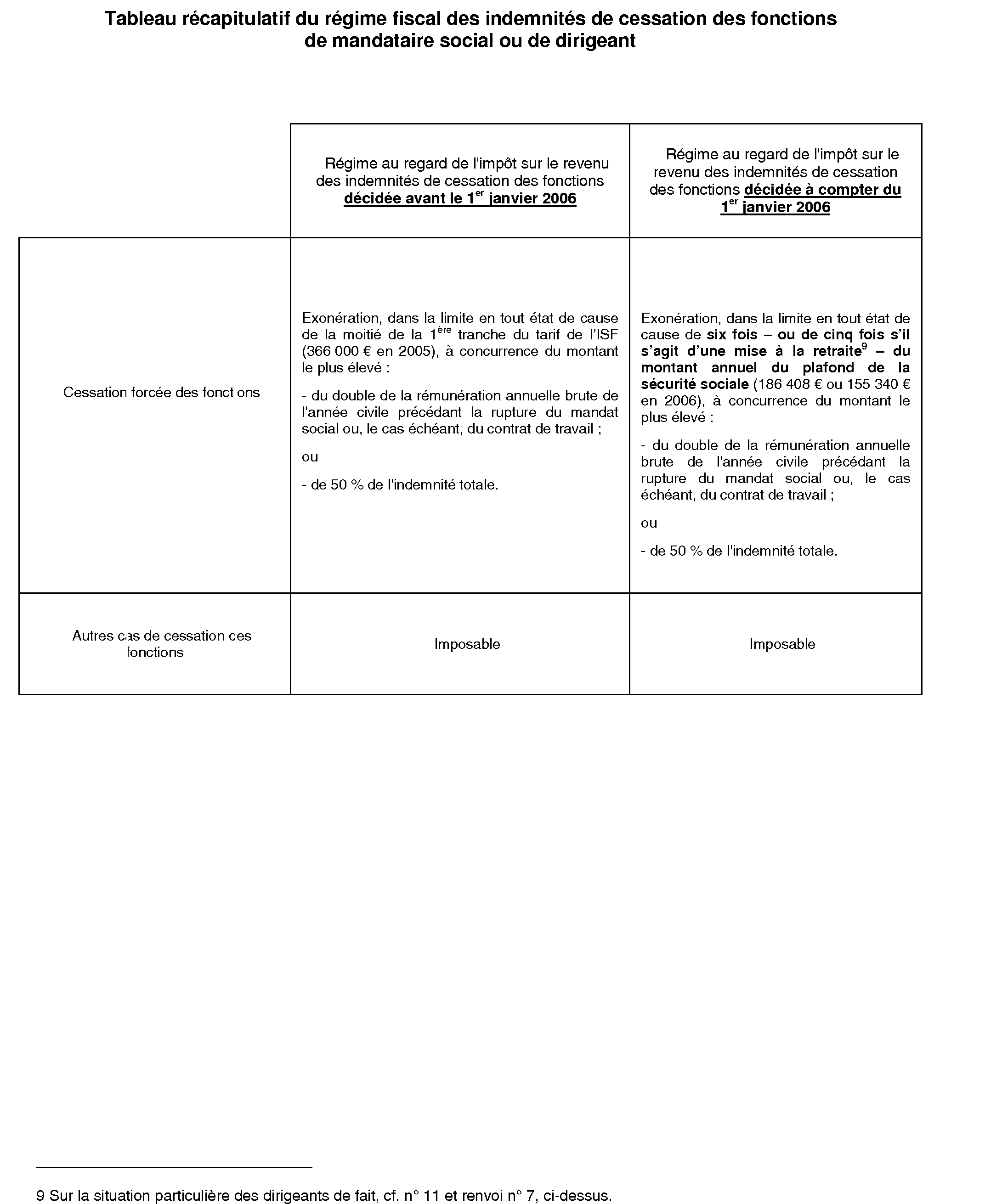

Tableau récapitulatif du régime fiscal des indemnités de cessation des fonctions de mandataire social ou de dirigeant

1 Le régime des indemnités de rupture du contrat de travail ou du mandat social au regard des cotisations de sécurité sociale (et de l'ensemble des prélèvements sur salaires dont l'assiette est déterminée par référence à celle desdites cotisations, notamment des taxes et participations assises sur les salaires) est aligné sur le régime de ces indemnités au regard de l'impôt sur le revenu (code de la sécurité sociale, antépénultième alinéa de l'article L. 242-1 ; circulaire de la direction de la sécurité sociale n° DSS/5B/2006/175 du 18 avril 2006).

2 La portée de l'article 56 de la loi de finances rectificative pour 2005 (LFR 2005) est en effet limitée à la correction d'erreurs matérielles de rédaction de l'article 13 de la loi de financement de la sécurité sociale pour 2006 (LFSS 2006).

3 Dans sa rédaction applicable avant les articles 13 de la LFSS 2006 et 56 de la LFR 2005.

4 Dans sa rédaction applicable avant les articles 13 de la LFSS 2006 et 56 de la LFR 2005.

5 Il est rappelé que la jurisprudence de la Cour de cassation soumet la validité du cumul d'un mandat social et d'un contrat de travail à des conditions très strictes. En particulier, et sous réserve d'une fraude à la loi, le cumul n'est autorisé que si le contrat de travail correspond à un emploi effectif, caractérisé par l'exercice, dans un lien de subordination à l'égard de la société, de fonctions techniques distinctes de celles exercées dans le cadre du mandat social et donnant lieu à rémunération séparée.

6 Au sens de l'article L. 225-180 du code de commerce, c'est-à-dire sociétés dont 10 % au moins du capital de l'une sont détenus directement ou indirectement par l'autre ou dont 50 % au moins du capital sont détenus par une même société.

7 L'exonération de l'indemnité de mise à la retraite reste acquise pour les intéressés à hauteur de son montant légal ou conventionnel, même s'il excède la limite en valeur absolue de cinq fois le plafond de la sécurité sociale. Il en est au demeurant de même pour l'indemnité légale ou conventionnelle de licenciement, qui reste exonérée même si son montant excède la limite de six fois le plafond de la sécurité sociale.

8 Tel est obligatoirement le cas pour le licenciement en application de l'article L. 122-14-1 du code du travail.