SOUS-SECTION 2 TRANSFERTS D'ACTIVITÉ

II. Sort de la provision pour investissement

28Les développements ci-dessus n°s 15 à 19 qui précisent le sort de la provision pour investissement en cas de transfert d'entreprise, réalisé sous la forme d'une fusion, d'une scission ou d'un apport partiel d'actif, soumis aux régimes des articles 210 A et 210 B du CGI conservent toute leur valeur.

Pour les opérations de transferts d'activité non soumis aux régimes des articles 210 A et 210 B précités, la question ne se posait pas dès lors que de telles opérations entraînaient le déblocage anticipé des droits des salariés.

Tel n'est désormais plus le cas (cf. n°s 20 à 22 ).

29Lorsque l'opération n'est pas soumise au régime de faveur prévu aux articles 210 A et 210 B du CGI, elle est assimilée, de par l'article 221-2 du CGI, une cessation d'entreprise et entraîne l'imposition des bénéfices dont l'imposition a été différée, et, notamment, celle des provisions déduites de l'assiette de l'impôt, parmi lesquelles figure la provision pour investissement.

30La société qui procède au transfert d'activité devrait donc réintégrer dans son bénéfice imposable la provision pour investissement qui se rapporte à l'activité transférée. La société bénéficiaire ne pourrait, quant à elle, déduire du bénéfice imposable de l'exercice de transfert, aucune provision pour investissement au titre de l'activité transférée, dès lors qu'au titre de cette activité, aucune somme n'est portée à la réserve spéciale de participation ni admise en déduction du bénéfice imposable de cet exercice (CGI, art. 237 bis A II-1 ).

31Il a toutefois paru possible de ne pas imposer la reprise de provision pour investissment par la société qui a procédé au transfert d'activité, si la société bénéficiaire de ce transfert reprend ladite provision à son bilan.

32Bien entendu, cette provision, reprise au passif du bilan de la société bénéficiaire du transfert, devra être réintégrée dans le bénéfice imposable de cette société dans tous les cas où elle aurait été tenue de le faire si l'opération avait été soumise aux régimes prévus aux articles 210 A et 210 B du CGI (cf. ci-dessus n°s 15 à 17 ).

ANNEXE 1

CIRCULAIRE N° 2-77 DU 28 MARS 1977

relative à l'application de la loi n° 76463 du 31 mai 1976

tendant à faciliter l'accession des salariés à la propriété

et à la location des locaux d'habitation destinés

à leur usage personnel

(Non parue au journal officiel)

Circulaires abrogées ou modifiées : néant.

Le ministre du Travail,

à Messieurs les préfets (pour information),

Messieurs les directeurs régionaux du Travail et de la Main-d'oeuvre,

Messieurs les directeurs départementaux du Travail et de la Main-d'oeuvre

La loi n° 76-463 du 31 mai 1976 et son décret d'application n° 76-1292 du 30 décembre 1976 autorisent désormais les salariés titulaires de droits acquis au titre de la participation aux fruits de l'expansion des entreprises à en demander le déblocage anticipé, afin de constituer ou de compléter l'apport personnel initial nécessaire à l'acquisition de leur logement principal.

L'objet de la présente circulaire est d'apporter, en ce qui concerne cette possibilité nouvelle, diverses précisions portant sur :

1°) Les bénéficiaires ;

2°) Les opérations ouvrant droit au bénéfice de la loi ;

3°) La nature et l'origine des droits susceptibles d'être débloqués ;

4°) Le fait générateur du déblocage et les justifications à produire.

1. Bénéficiaires.

Peuvent prétendre au bénéfice de ces nouvelles dispositions tous les salariés titulaires de droits acquis au titre de la participation dès lors qu'ils procèdent à une opération d'acquisition ou de construction de leur logement principal dans les conditions mentionnées à l'article 5 du décret.

Toutefois, en vertu du principe de la territorialité des lois, cette opération doit être réalisée en France métropolitaine ou dans les départements d'outre-mer.

Il en résulte qu'un travailleur détaché dans un pays étranger ne peut prétendre au versement de ses droits en vue d'acquérir ou de faire construire un logement principal dans ce pays.

De même, un travailleur étranger occupé en France ne peut bénéficier de la loi au titre d'une opération d'achat ou de construction réalisée dans son pays d'origine, même s'il s'agit d'un frontalier. En revanche, ce bénéfice lui est, bien entendu, acquis s'il décide de s'installer en France.

D'autre part, l'objectif poursuivi étant de faciliter l'accession des salariés à la propriété de leur résidence principale, il s'ensuit que la levée de l'indisponibilité est subordonnée à une occupation immédiate de cette résidence.

Toutefois, par analogie avec les dispositions fiscales en vigueur en faveur des salariés approchant de l'âge de la retraite qui sont autorisés à déduire de leurs revenus imposables les charges financières des emprunts contractés pour le financement de leur construction dès lors qu'ils s'engagent à occuper les locaux dans un délai maximum de trois ans, une solution identique pourra, par dérogation au principe rappelé à l'alinéa précédent, être retenue au bénéfice de ces futurs retraités en ce qui concerne le nouveau cas de déblocage prévu par la loi.

Il convient également de préciser que, dans le cas de ménages procédant à l'acquisition ou à la construction de leur résidence principale commune et dont chacun des conjoints bénéficie de la participation, ceux-ci peuvent obtenir simultanément le versement de leurs avoirs respectifs, sous la seule réserve des limitations prévues à l'article 5 du décret.

Il doit être, enfin, souligné qu'à la différence des autres événements énumérés à l'article R. 442-15 du Code du travail 1 , qui ouvrent droit à la levée anticipée de l'indisponibilité prévue aux articles L. 442-7 ou L. 442-12 2 du seul fait de leur convenance, cette nouvelle possibilité de déblocage ne peut s'exercer que si le salarié demande expressément à en bénéficier.

Dès lors, la question se pose de savoir dans quel délai cette demande devra être formulée. En l'absence de toute indication sur ce point dans les textes législatifs ou réglementaires, il y a lieu de se référer à l'objectif recherché qui est d'aider le salarié à constituer son apport initial et d'admettre, en conséquence, que ladite demande devra être déposée, sauf circonstance exceptionnelle dûment justifiée, avant que l'intéressé n'entre dans les lieux.

2. Opérations ouvrant droit au bénéfice de la loi.

Toutes les formules d'acquisition (qu'il s'agisse d'immeubles neufs ou anciens) ou de construction utilisées par les salariés et énumérées à l'article 3 du décret permettent d'obtenir le déblocage des droits lors de la constatation du fait générateur.

Par contre, cette possibilité ne s'applique pas à la rénovation d'un habitat ancien (même dans les communes de moins de 10 000 habitants où la contribution patronale de 1 % à l'effort de construction peut être affectée à ce type d'opérations), mais seulement à son coût d'acquisition en l'état.

Toutefois, dans le souci de faciliter les opérations d'agrandissement destinées à permettre aux familles de disposer d'une habitation répondant mieux à leurs besoins, compte tenu du nombre des personnes vivant au foyer, l'extension d'un logement ancien peut être assimilée à une acquisition dans la mesure où cette extension donne lieu à l'obtention d'un permis de construire et répond à l'une des conditions énumérées à l'article 3 du décret.

En revanche, l'achat d'un terrain, même destiné à l'édification ultérieure d'une habitation principale, ne constitue pas à lui seul une opération susceptible d'ouvrir droit au bénéfice de la loi. Ce n'est que lorsque le financement d'un tel achat intervient en même temps que celui de la construction proprement dite, que son coût peut être ajouté à celui de cette construction en vue de déterminer le montant des droits donnant lieu à déblocage conformément aux dispositions de l'article 5 du décret.

La question se pose également de savoir quelle solution doit être adoptée en cas d'acquisition du logement sous la forme d'un viager comportant le versement d'un capital initial au profit du vendeur (viager libre). Il apparaît que, dans ce cas, ce versement peut être considéré comme constituant l'apport personnel de l'acquéreur et donner lieu au déblocage anticipé de ses droits, à condition toutefois que le logement ainsi acquis soit immédiatement disponible.

À noter, par ailleurs, que rien, dans les textes, n'interdit à un salarié ayant obtenu le bénéfice de ce nouveau cas de déblocage de procéder, par la suite, à la revente de son immeuble. Il est cependant évident que la loi se trouverait détournée de son objet si cette revente intervenait avant que l'intéressé n'ait réellement occupé les lieux. Celui-ci s'exposerait donc, dans cette hypothèse, à perdre le bénéfice des exonérations fiscales applicables aux sommes dont il aurait obtenu le déblocage anticipé. En effet, conformément aux dispositions du paragraphe 169 de l'instruction du 30 mai 1968 de la direction générale des Impôts, ces sommes présenteraient alors le caractère d'un salaire pur et simple et seraient passibles, à ce titre, de l'impôt sur le revenu.

Il faut, enfin, souligner que le bénéfice de la loi peut être accordé plusieurs fois à un même salarié lorsque celui-ci est, au cours de sa vie professionnelle, appelé à changer de résidence, que ce soit pour des raisons de convenances familiales, de mobilité géographique ou pour tout autre motif d'ordre personnel ou professionnel.

3. Nature et origine des droits devenant disponibles.

La totalité des droits attribués aux salariés au titre de la participation et afférents à des exercices clos au moment de l'intervention du fait générateur (voir § 4) est susceptible d'être débloquée au profit des candidats accédant à la propriété, sous la seule réserve des limitations édictées à l'article 5 du décret.

Il se peut toutefois que, dans certains cas, les droits du dernier exercice clos ne soient pas encore déterminés et individualisés lors de la demande du salarié. Dans cette éventualité, le déblocage et le versement pourront être effectués en deux fois.

Il doit être souligné, par ailleurs, que la loi ne vise que les délais d'indisponibilité prévus aux articles L 442-7 et L 442-12 du Code du travail 3 , c'est-à-dire ceux qui sont opposables à la réserve spéciale de participation. Il s'ensuit que le nouveau cas de déblocage qu'elle prévoit ne peut concerner que les seuls droits constituant ladite réserve et qu'il ne s'applique ni aux versements volontaires des salariés ni à l'abondement éventuel de l'entreprise à un plan d'épargne d'entreprise visé aux articles L 443-1 et suivants 4 .

Lorsqu'en application des dispositions de l'article L 443-1 5 la réserve spéciale de participation est versée à un tel plan d'épargne, c'est donc uniquement les droits constituant ladite réserve qui peuvent être débloqués, à l'exclusion de ceux provenant de versements complémentaires des salariés et de l'abondement de l'entreprise.

Aucune autre restriction n'est apportée par les textes quant à la nature des droits susceptibles d'être débloqués dès lors qu'ils sont issus de la participation. La levée d'indisponibilité peut donc intervenir quel que soit le mode de gestion retenu et quelle que soit la forme de l'accord en vigueur, qu'il s'agisse d'un accord de droit commun ou d'un accord dérogatoire, et même, lorsqu'en l'absence de tout accord les dispositions de l'article L 442-12 6 trouvent application.

Comme pour les autres cas de déblocage, les avantages fiscaux dont bénéficient les entreprises sont maintenus pour l'intégralité des réserves de participation sans déduction des sommes débloquées en faveur des salariés accédant à la propriété.

Ceux-ci peuvent demander le déblocage total ou partiel de leurs droits (principal et intérêts ou produits). Dans le cas de déblocage partiel, ce sont les droits les plus anciens qui sont réputés leur être versés.

4. Fait générateur et justifications à produire.

C'est la formule même d'acquisition qui détermine le moment où les droits deviennent négociables ou exigibles.

L'article 3 du décret d'application distingue, en la matière, trois types de formules :

- logement acquis ou financé dans le cadre de la législation des HLM ;

- logement acquis avec l'aide publique (primes et prêts) ;

- logement dit du secteur non aidé ou libre.

Il définit avec précision la date à partir de laquelle l'exigibilité intervient dans chacune de ces trois formules. Il n'est donc pas nécessaire d'y revenir ici.

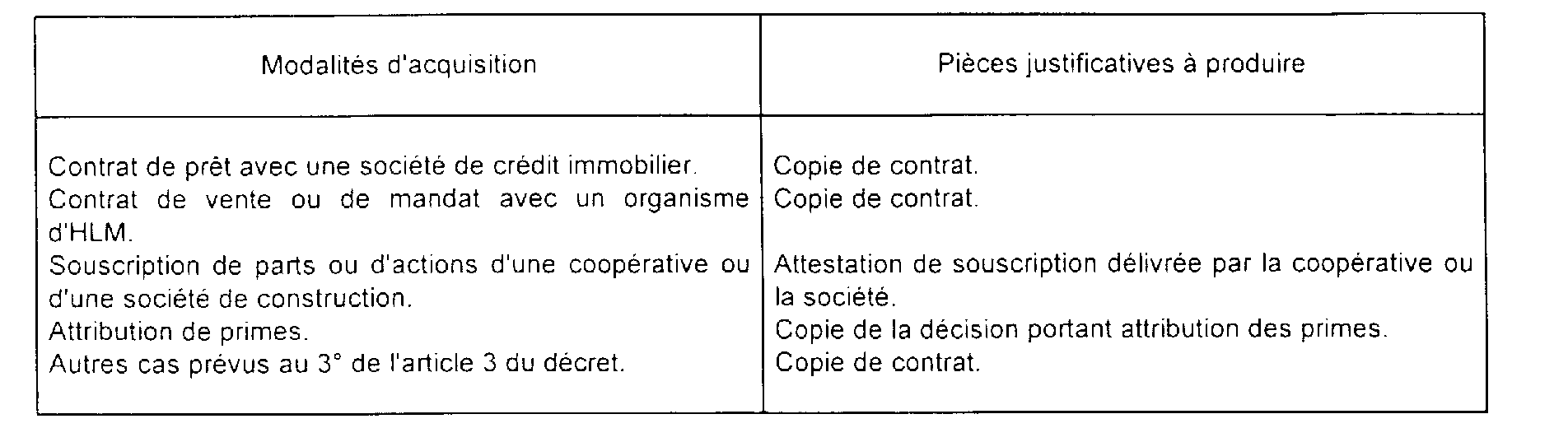

Quant aux justifications à produire par les demandeurs, elles varient évidemment suivant les types d'acquisition ou de construction retenus et leurs modalités de financement.

Sans que cette énumération ait un caractère exhaustif, les cas qui se rencontreront le plus fréquemment sont analysés dans le tableau ci-dessous :

Lorsque l'exigibilité ou la négociabilité des droits est acquise au moment de la signature de l'acte d'achat (premier des cas envisagés au 3° de l'article 3 du décret), le fait générateur coïncide avec le paiement du prix d'acquisition. Il en va de même en cas d'acquisition sous la forme d'un viager libre. Dans ces hypothèses, il est donc nécessaire, pour que l'acquéreur puisse disposer, en temps utile, des sommes lui revenant que la levée de l'indisponibilité de ses droits intervienne avant la signature de l'acte dont la copie ne pourra, de ce fait, être exigée à titre de justification. Dès lors, cette justification pourra prendre la forme d'une attestation du notaire indiquant le montant de l'apport personnel de l'intéressé et précisant que le local faisant l'objet de la transaction est immédiatement disponible.

À titre de précaution, l'employeur ou l'organisme chargé du règlement des droits au salarié peuvent, s'ils le souhaitent, remettre directement le chèque à l'officier ministériel chargé de la rédaction de l'acte.

Par ailleurs, conformément aux dispositions de l'article 5 du décret, il est nécessaire de s'assurer que les logements acquis par des salariés bénéficiant de prêts principaux et familiaux accordés dans le cadre de l'aide publique à la construction ou de prêts consentis au titre de la participation des employeurs à l'effort de construction, ne se trouvent pas surfinancés par le déblocage de la participation. Dans ce cas, en effet, le but poursuivi par le législateur serait détourné puisque des sommes ayant pour origine la participation seraient utilisées à d'autres fins que la construction ou l'investissement.

Il y aura donc lieu d'exiger des intéressés toutes justifications utiles sur le plan de financement de leur opération d'accession à la propriété. À cet égard, une attestation établie par les organismes de prêts ou par le notaire semble de nature à permettre un contrôle efficace.

C'est normalement à l'employeur ou à l'organisme chargé de la gestion des droits du salarié qu'il appartient d'exercer ce contrôle. Toutefois, en cas de difficulté, le 2° alinéa de l'article 5 du décret donne aux directeurs départementaux du travail et de la main-d'oeuvre le pouvoir de statuer. Il va sans dire que chaque fois que vous serez conduits à exercer ce pouvoir, il vous appartiendra de vous entourer de toutes les garanties nécessaires et de procéder à toutes les investigations qui vous paraîtront susceptibles de vous éclairer sur le montant exact des droits pouvant être débloqués sans risque de surfinancement. Il n'est pas inutile de préciser, à ce sujet, que les frais d'acte notarié, d'enregistrement, d'hypothèques supportés par le salarié peuvent être considérés comme faisant partie de son apport initial et, à ce titre, pris en compte dans l'évaluation du montant de celui-ci. Votre décision sera notifiée par écrit à l'employeur et au salarié et devra, bien entendu, intervenir aussi rapidement que possible, un trop long délai étant de nature à compromettre le bon déroulement de la procédure d'acquisition.

Je rappelle enfin qu'il y aura lieu de veiller à ce que le nouveau cas de déblocage anticipé institué par la loi du 31 mai 1976 soit désormais mentionné dans les accords de participation, au même titre que les différents autres cas prévus à l'article R.442-15 du Code du travail 7 en application du 4° alinéa du paragraphe 22 de la circulaire interministérielle du 30 mai 1968 aux termes duquel les accords doivent mentionner les avantages et les droits dont bénéficient les salariés sur les sommes immobilisées dans la réserve spéciale de participation.

De même, ce nouveau cas devra être indiqué, conformément aux dispositions de l'article R.442-25 du Code du travail 8 sur la fiche remise à chaque salarié à l'occasion de chacune des répartitions.

Dans les cas où vous rencontriez, dans l'application des textes ci-dessus commentés, des difficultés que les présentes instructions ne vous permettraient pas de résoudre, vous auriez à m'en saisir, sous le timbre de la direction des relations du travail, sous-direction des revenus salariaux, de l'intéressement et de la participation.

Pour le ministre et par délégation :

Le maître des requêtes au Conseil d'État,

directeur des Relations du travail,

Pierre CABANES.

1 Article 22 du décret n° 87-544 du 17 juillet 1987

2 Articles 13 et 17 de l'ordonnance n° 86-1134 du 21 octobre 1986.

3 Articles 13 et 17 de l'ordonnance n° 86-1134 du 21 octobre 1986.

4 Articles 22 et suivants de l'ordonnance n° 86-1134 du 21 octobre 1986.

5 Article 22 de l'ordonnance n° 86-1134 du 21 octobre 1986.

6 Article 17 de l'ordonnance n° 86-1134 du 21 octobre 1986.

7 Article 22 du décret n° 87-544 du 17 juillet 1987.

8 Article 25 du décret n° 87-544 du 17 juillet 1987.