SECTION 3 REDEVABLES - EXIGIBLITÉ - TAUX

SECTION 3

Redevables - Exigiblité - Taux

1La taxe est due par les huissiers de justice pour le compte du débiteur, c'est-à-dire la personne à qui l'huissier de justice réclame le règlement de l'acte. Les huissiers de justice sont donc les seuls redevables légaux de cette taxe.

2La taxe est intégralement exigible dès que les encaissements, mêmes partiels, des sommes dues au titre d'un acte accompli, ont atteint ou dépassé son montant.

3 Ainsi, les huissiers de justice devront affecter en priorité au paiement de la taxe forfaitaire les encaissements liés au règlement d'une même affaire avant toute imputation sur le règlement des prestations et autres frais et débours quelle que soit l'antériorité des actes soumis à cette taxe.

La taxe n'est pas exigible, même en cas de versements d'acomptes tant que l'acte n'est pas accompli.

Le taux de la taxe est fixé à 50 F.

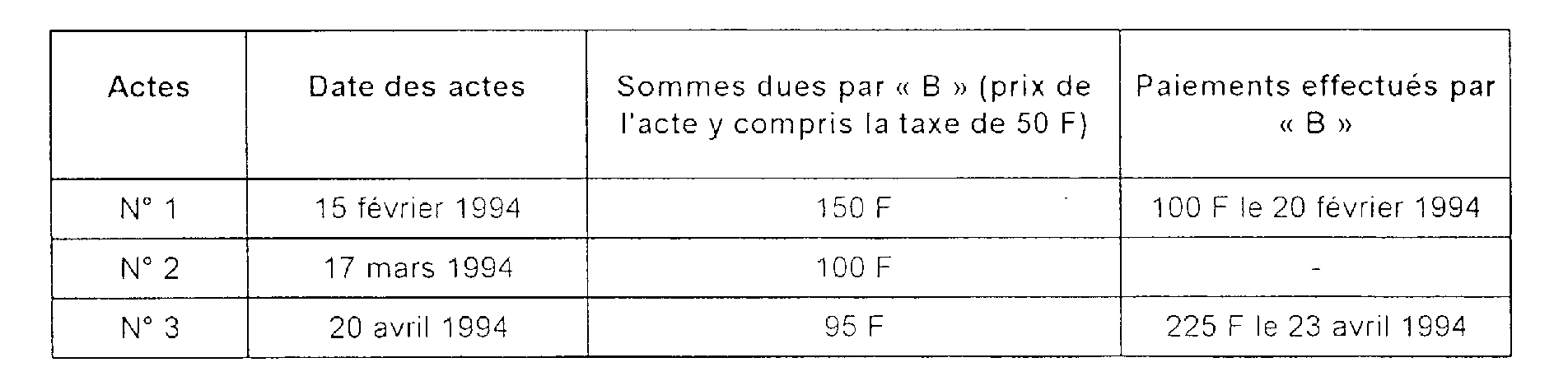

Exemple :

Dans l'affaire Monsieur « A contre Monsieur « B », le dossier se décompose comme suit :

L'huissier de justice devra acquitter la taxe comme suit :

- 50 F exigible le 20 février 1994 (règlement en mars lors du dépôt de la déclaration de TVA de février) ;

-100 F exigible le 23 avril 1994 (règlement en mai lors du dépôt de la déclaration de TVA d'avril).

Cas particulier de la Guyane.

Compte tenu des dispositions de l'article 1043 A du CGI, le taux de la taxe forfaitaire est réduit à 25 F.