SOUS-SECTION 4 CONDITIONS D'EXIGIBILITÉ DE LA RETENUE À LA SOURCE

8. Convention franco-luxembourgeoise du 1er avril 1958.

77Cette convention fixe un seuil de participation directe dans le capital de la filiale de 25 % mais maintient dans cette situation un taux de retenue à la source sur les dividendes payés fixé à 5 %.

Convention franco-néerlandaise du 16 mars 1973.

78Cette convention fixe un seuil de participation directe dans le capital de la filiale de 25 % mais maintient dans cette situation un taux de retenue à la source sur les dividendes payés fixé à 5 %.

9. Convention franco-portugaise du 14 janvier 1971.

79Cette convention prévoit un taux réduit de retenue à la source de 15 % sans disposition spécifique pour les sociétés mères.

10. Convention entre le France et le Royaume-Uni du 22 mai 1968.

80Cette convention prévoit l'application d'un taux réduit de retenue à la source de 5 % lorsque la société bénéficiaire des dividendes résidente du Royaume-Uni détient directement ou indirectement au moins 10 % des droits de vote.

III. Modalités d'application

81Conformément au 2 de l'article 119 ter, pour obtenir le bénéfice de la suppression de la retenue à la source, les sociétés mères non résidentes doivent justifier auprès de l'établissement payeur, ou le cas échéant de la société distributrice, si elle assure directement le paiement des dividendes, qu'elles satisfont aux conditions requises.

82Cette justification devra revêtir la forme d'une attestation sur l'honneur signée par un représentant autorisé de la société. Cette attestation pourra être établie conformément au modale qui figure en annexe VI.

83Elle doit être accompagnée d'une attestation de résidence délivrée par l'Administration fiscale de l'État où la société mère a son siège de direction effective. Ces documents doivent être adressés chaque année à l'établissement payeur (ou le cas échéant à la société distributrice) au plus tard lors de la première mise en paiement des dividendes distribués au cours d'une même année civile.

84Les documents cités ci-avant aux n°s 81 et 82 sont conservés par l'établissement payeur ou par la société distributrice dans le cas visé au n° 83 ; ils sont tenus à la disposition de l'administration fiscale en cas de contrôle.

- Distributions multiples

85Si, après la première mise en paiement la société bénéficiaire des dividendes cesse de remplir une ou plusieurs des conditions exigées par le texte pour bénéficier de l'exonération de retenue à la source, elle devra en informer l'établissement payeur (ou la société distributrice), au plus tard lors de la première distribution qui suit le changement.

Bien entendu, dans cette situation, les dispositions conventionnelles redeviennent immédiatement applicables.

- Transfert du siège de direction effective dans un autre État membre

86Un tel transfert n'est pas de nature à remettre en cause l'application de l'article 119 ter, si la société remplit par ailleurs les autres conditions requises.

87Elle devra informer de ce transfert l'établissement payeur (ou la société distributrice), en produisant une attestation de résidence fiscale des autorités de l'État de la nouvelle résidence.

- Dispositions transitoires

88Pour les paiements intervenus entre le 1er janvier et le 20 Août 1992, les attestations requises devront être produites pour régularisation avant la fin de l'année 1992.

IV. Autres précisions

89La directive du Conseil du 23 juillet 1990 fait obligation aux États membres de la Communauté européenne de supprimer leurs retenues à la source sur les dividendes payés aux sociétés mères résidentes des autres États membres à compter du 1er janvier 1992.

90L'article 5 du texte communautaire prévoit toutefois les trois dérogations suivantes :

- la Grèce est autorisée à percevoir une retenue à la source aux taux conventionnels aussi longtemps qu'elle n'applique pas d'impôt sur les sociétés aux bénéfices distribués. La convention franco-grecque ne limite pas la retenue à la source que la Grèce perçoit conformément à sa législation interne ;

- la R.F.A. peut continuer à percevoir une retenue au taux minimum de 5 % jusqu'à la mi-1996 tant que le taux de son impôt sur les sociétés applicable aux bénéfices non distribués reste inférieur d'au moins 11 points à celui applicable aux bénéfices distribués ;

- le Portugal peut percevoir une retenue au taux maximum de 15 % jusqu'à la fin de l'année 1996, puis de 10 % jusqu'à la fin de l'année 1999.

91Sous ces réserves, les sociétés mères résidentes de France qui remplissent les conditions prévues par la directive du 23 juillet 1990 déjà citée peuvent obtenir depuis le début de l'année 1992 le paiement des dividendes provenant de leurs filiales situées dans la Communauté européenne. en exonération de toute retenue à la source.

92Corrélativement, plus aucun crédit d'impôt n'est imputable par ces sociétés en cas de redistribution de ces dividendes sur le précompte dû en application de l'article 223 sexies du C.G.I., ni sur la retenue à la source de l'article 119 bis -2 éventuellement applicable du fait de cette redistribution.

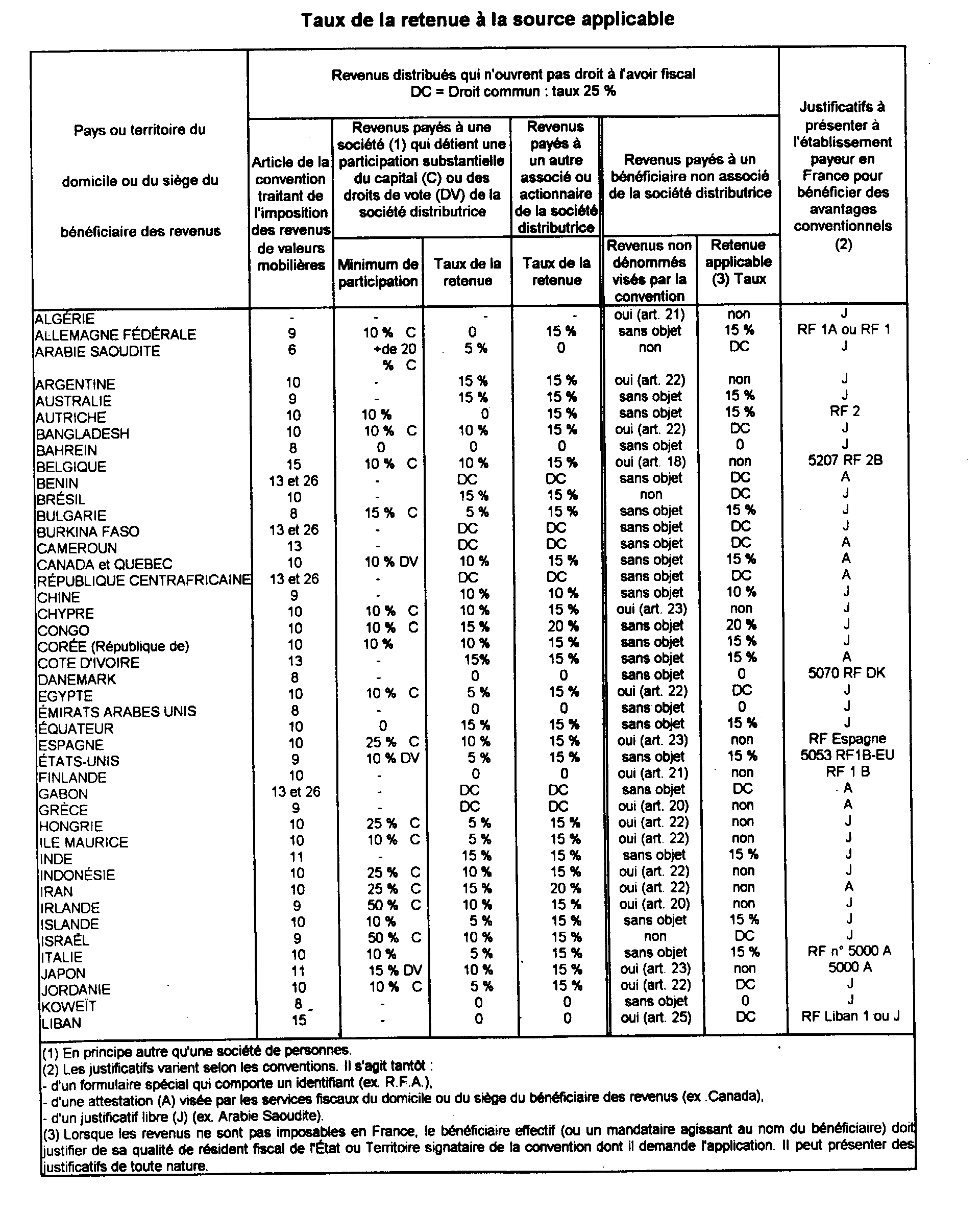

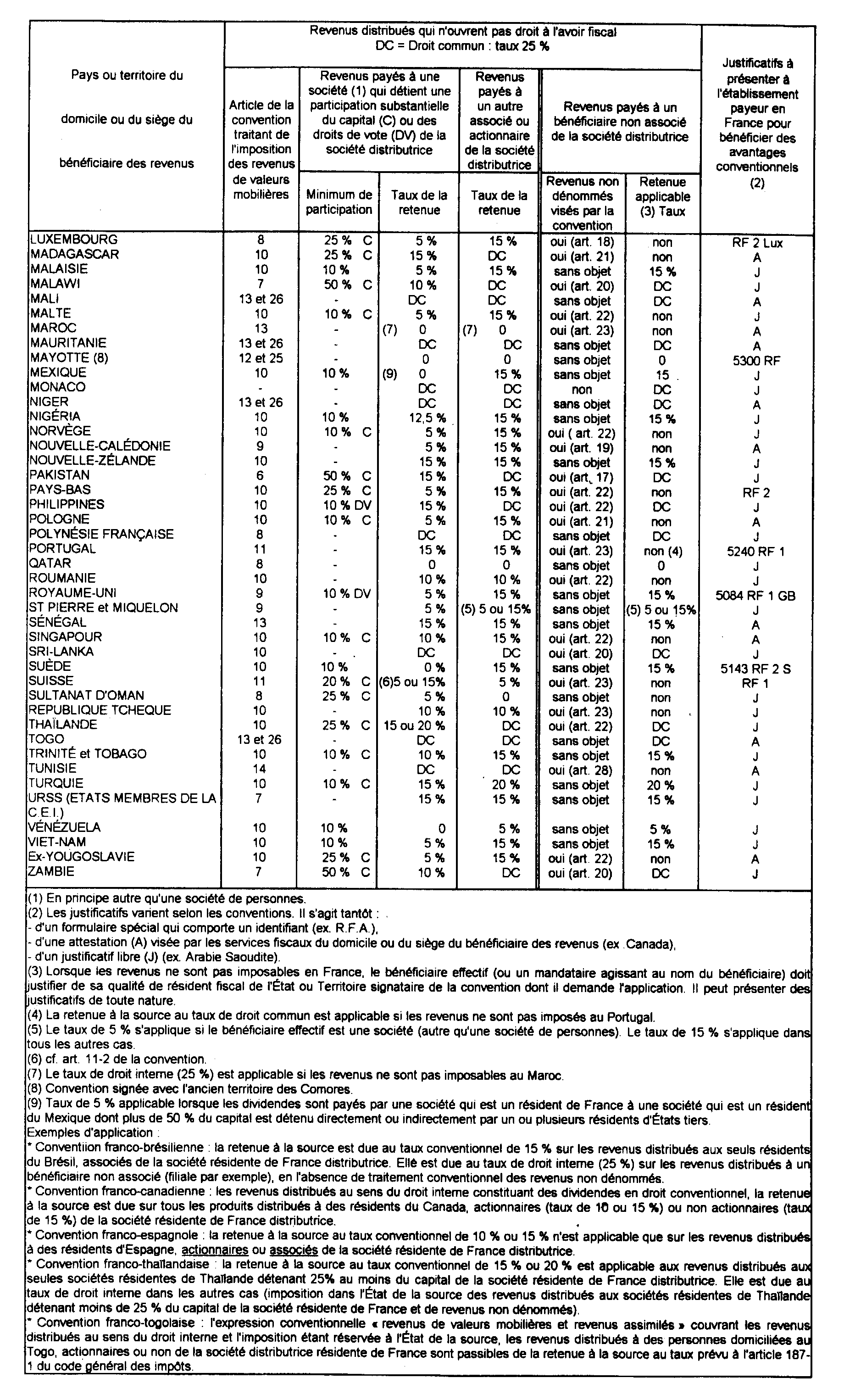

ANNEXE I

Traitement fiscal, en droit conventionnel, des revenus distribués

qui n'ouvrent pas droit à l'avoir fiscal

ANNEXE II

Commentaires du comité des affaires fiscales de l'OCDE relatifs à la

définition des dividendes

dans la convention modèle de l'OCDE.

« Étant donné que les législations des pays membres de l'OCDE sont très diverses, il n'est pas possible de définir la notion de dividende de manière complète et exhaustive. Pour cette raison, la définition se borne à mentionner les exemples qui figurent dans la plupart de ces législations et qui n'y sont en tout cas pas traités différemment. Une formule générale complète l'énumération. Une étude complète a été entreprise à l'occasion de la révision du projet de convention de 1963, afin de trouver une solution ne faisant pas référence à la législation interne. Aux termes de cette étude, il ne paraît pas encore possible, étant donné les divergences qui subsistent entre les pays membres en matière de législation sur les sociétés et de législation fiscale, de donner de la notion de dividende une définition qui serait indépendante de la législation interne. Par des négociations bilatérales, les États contractants peuvent tenir compte des particularités de leurs législations et convenir d'étendre la définition des « dividendes » à d'autres paiements faits par les sociétés auxquelles s'applique l'article.

La notion de dividende se rapporte essentiellement aux distributions faites par des sociétés au sens de l'alinéa b) du paragraphe I de l'article 3. La définition se rapporte donc, en premier lieu, aux distributions de bénéfices auxquelles donnent droit des actions, c'est-à-dire les participations à une société anonyme (société de capitaux). La définition assimile aux actions les titres qui sont émis par des sociétés et qui donnent droit à une participation aux bénéfices de la société sans être une créance : ce sont, par exemple, les actions ou bons de jouissance, parts de fondateurs ou autres parts bénéficiaires. Cette énumération peut, bien entendu, être adaptée dans les conventions bilatérales au droit des États contractants. En particulier ceci peut s'avérer nécessaire en ce qui concerne les revenus provenant des actions de jouissance et des parts de fondateurs. En revanche, les créances participant aux bénéfices ne font pas partie de cette catégorie (cf. paragraphe 18 des commentaires sur l'article 11) ; de même, les intérêts d'obligations convertibles ne sont pas des dividendes.

La législation de nombreux États assimile aux actions les participations à une société à responsabilité limitée. De même, des distributions de bénéfices faites par des sociétés coopératives sont généralement considérées comme des dividendes.

Les distributions de bénéfices faites par des sociétés de personnes ne sont pas des dividendes au sens de leur définition à moins que les sociétés de personnes ne soient assujetties dans l'État où se trouve leur direction effective à un régime fiscal analogue en substance à celui qui est appliqué aux sociétés anonymes (comme c'est le cas, par exemple, en Belgique, en Espagne et au Portugal - de même qu'en France pour les distributions faites aux commanditaires dans les sociétés en commandite simple). Par ailleurs, il peut être nécessaire d'apporter une précision dans les conventions bilatérales dans les cas où la législation fiscale d'un État contractant donne au propriétaire de participations dans une société le droit d'opter, à certaines conditions, pour une imposition analogue à celle d'un associé d'une société de personnes ou, inversement, donne à l'associé d'une société de personnes le droit de choisir d'être imposé comme le propriétaire d'une participation dans une société.

Sont considérés comme dividendes non seulement les distributions de bénéfices décidées chaque année par l'assemblée générale des actionnaires, mais encore les autres avantages appréciables en argent, tels que actions gratuites, bonus, bénéfices de liquidation et distributions cachées de bénéfices. Les allégements prévus au présent article s'appliquent pour autant que l'État dont la société débitrice est résidente impose les prestations sus-mentionnées comme les dividendes. Il n'est aucunement déterminant que ces prestations aient pour origine des bénéfices sociaux de l'exercice ou proviennent, par exemple, des réserves, c'est-à-dire des bénéfices des exercices antérieurs. Normalement, les distributions faites par une société qui réduisent l'importance des droits des associés ne sont pas considérées comme des dividendes. C'est ainsi que n'en sont pas les paiements qui se ramènent à un remboursement de capital sous quelque forme que ce soit.

Les avantages auxquels ouvre droit une participation sociale ne s'attribuent en règle générale qu'aux actionnaires eux-mêmes. Certaines de ces attributions au bénéfice de personnes qui ne sont pas des actionnaires au sens du droit des sociétés peuvent cependant constituer des dividendes lorsque :

- les rapports de droit unissant ces personnes à la société sont assimilés à une participation sociale (« participations occultes ») et que

- les personnes bénéficiant de ces avantages se trouvent rattachées par des liens étroits à un actionnaire ; il en est ainsi, par exemple, lorsque le bénéficiaire est un parent de l'actionnaire ou bien une société appartenant au même groupe que la société détenant les actions.

Lorsque l'actionnaire et la personne recevant de tels avantages sont des résidents de deux États différents avec lesquels l'État de la source a conclu des conventions, des divergences d'opinions peuvent apparaître pour la détermination de la convention applicable. Un problème identique peut se poser lorsque l'État de la source a conclu une convention avec l'un des États mais non avec l'autre. Il s'agit là, toutefois, d'un conflit dont les autres revenus ne sont pas non plus à l'abri et dont la solution ne peut être trouvée que par une procédure amiable ».

ANNEXE III

N° L 225/6 Journal officiel des Communautés européennes 20.8.90

DIRECTIVE DU CONSEIL du 23 juillet 1990 concernant le régime fiscal commun applicable aux sociétés mères et filiales d'États membres différents

(90/435/CEE)

LE CONSEIL DES COMMUNAUTÉS EUROPÉENNES,

vu le traité instituant la Communauté économique européenne, et notamment son article 100,

vu la proposition de la Commission 1 ,

vu l'avis du Parlement européen 2 ,

vu l'avis du Comité économique et social 3 .

considérant que les regroupements de sociétés d'États membres différents peuvent être nécessaires pour créer dans la Communauté des conditions analogues à celles d'un marché intérieur et pour assurer ainsi l'établissement et le bon fonctionnement du marché commun ; que ces opérations ne doivent pas être entravées par des restrictions, des désavantages ou des distorsions particuliers découlant des dispositions fiscales des États membres ; qu'il importe, par conséquent, d'instaurer pour ces regroupements des règles fiscales neutres au regard de la concurrence afin de permettre aux entreprises de s'adapter aux exigences du marché commun, d'accroître leur productiviré et de renforcer leur position concurrentielle sur le plan international ;

considérant que les regroupements en question peuvent aboutir à la création de groupes de sociétés mères et filiales ;

considérant que les dispositions fiscales actuelles régissant les relations entre sociétés mères et filiales d'États membres différents varient sensiblement d'un État membre à l'autre et sont, en général, moins favorables que celles applicables aux relations entre sociétés mères et filiales d'un même État membre ; que la coopération entre sociétés d'États membres différents est, de ce fait, pénalisée par rapport à la coopération entre sociétés d'un même État membre ; qu'il convient d'éliminer cette pénalisation par l'instauration d'un régime commun et de faciliter ainsi les regroupements de sociétés à l'échelle communautaire ;

considérant que, lorsqu'une société mère reçoit, à titre d'associée de sa société filiale, des bénéfices distribués, l'État de la société mère doit :

- ou bien s'abstenir d'imposer ces bénéfices,

- ou bien les imposer, tout en autorisant cette société à déduire du montant de son impôt la fraction de l'impôt de la filiale afférente à ces bénéfices ;

considérant qu'il convient par ailleurs, pour assurer la neutralité fiscale, d'exempter de retenue à la source, sauf dans certains cas particuliers, les bénéfices qu'une société filiale distribue à sa société mère ; qu'il y a lieu, toutefois, d'autoriser la république fédérale d'Allemagne et la République hellénique, en raison de la particularité de leur système d'impôt sur les sociétés, et la République portugaise, pour des raisons budgétaires, à continuer de percevoir temporairement une retenue à la source,

A ARRÊTÉ LA PRÉSENTE DIRECTIVE :

Article premier

1. Chaque État membre applique la présente directive :

- aux distributions de bénéfices reçues par des sociétés de cet État et provenant de leurs filiales d'autres États membres,

- aux distributions de bénéfices effectuées par des sociétés de cet État à des sociétés d'autres États membres dont elles sont les filiales.

2. La présente directive ne fait pas obstacle à l'application de dispositions nationales ou conventionnelles nécessaires afin d'éviter les fraudes et abus.

Article 2

Aux fins de l'application de la présente directive, les termes « société d'un État membre » désignent toute société :

a) qui revêt une des formes énumérées à l'annexe ;

b) qui, selon la législation fiscale d'un État membre, est considérée comme ayant dans cet État son domicile fiscal et qui, aux termes d'une convention en matière de double imposition conclue avec un État tiers, n'est pas considérée comme ayant son domicile fiscal hors de la Communauté ;

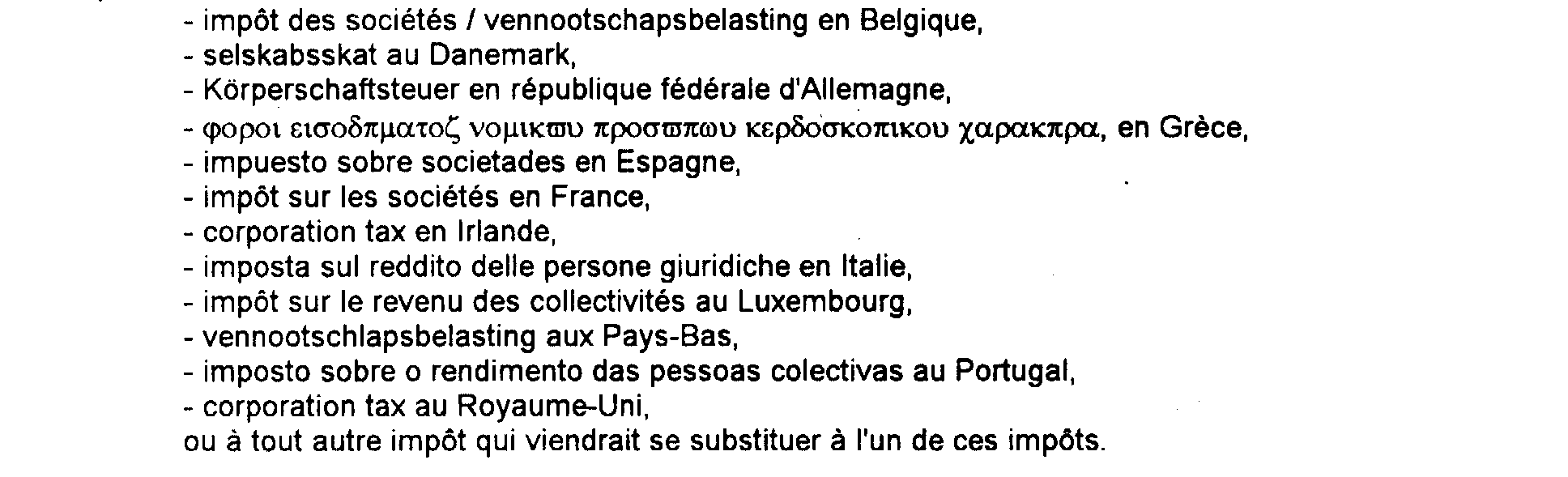

c) qui, en outre, est assujettie, sans possibilité d'option et sans en être exonérée, à l'un des impôts suivants :

Article 3

1. Aux fins de l'application de la présente directive :

a) la qualité de société mère est reconnue au moins à toute société d'un État membre qui remplit les conditions énoncées à l'article 2 et qui détient, dans le capital d'une société d'un autre État membre remplissant les mêmes conditions, une participation minimale de 25% ;

b) on entend par « société filiale » la société dans le catpital de laquelle la participation visée au point a) est détenue.

2. Par dérogation au paragraphe 1, les États membres ont la faculté :

- par voie d'accord bilatéral, de remplacer le critère de participation dans le capital par celui de détention des droits de vote,

- de ne pas appliquer la présente directive à celles de leurs sociétés qui ne conservent pas, pendant une période ininterrompue d'au moins deux ans, une participation donnant droit à la qualité de société mère, ni aux sociétés dans lesquelles une société d'un autre État membre ne conserve pas, pendant une période ininterrompue d'au moins deux ans, une telle participation.

Article 4

1. Lorsqu'une société mère reçoit, à titre d'associée de sa société filiale, des bénéfices distribués autrement qu'à l'occasion de la liquidation de celle-ci, l'État de la société mère :

- soit s'abstient d'imposer ces bénéfices,

- soit les impose, tout en autorisant cette société à déduire du montant de son impôt la fraction de l'impôt de la filiale afférente à ces bénéfices et, le cas échéant, le montant de la retenue à la source perçue par l'État membre de résidence de la filiale en application des dispositions dérogatoires de l'article 5, dans la limite du montant de l'impôt national correspondant.

2. Toutefois, tout État membre garde la faculté de prévoir que des charges se rapportant à la participation et des moins-values résultant de la distribution des bénéfices de la société filiale ne sont pas déductibles du bénéfice imposable de la société mère. Si, dans ce cas, les frais de gestion se rapportant à la participation sont fixés forfaitairement, le montant forfaitaire ne peut excéder 5 % des bénéfices distribués par la société filiale.

3. Le paragraphe 1 s'applique jusqu'à la date de mise en application effective d'un système commun d'impôt des sociétés.

Le Conseil arrête en temps utile les dispositions applicables à partir de la date visée au premier alinéa.

Article 5

1. Les bénéfices distribués par une société filiale à sa société mère sont, au moins lorsque celle-ci détient une participation minimale de 25 % dans le capital de la filiale, exemptés de retenue à la source.

2. Par dérogation au paragraphe 1, la République hellénique peut, aussi longemps qu'elle n'applique pas d'impôt des sociétés aux bénéfices distribués, percevoir une retenue à la source sur les bénéfices distribués à des sociétés mères d'autres États membres. Toutefois, le taux de cette retenue ne peut dépasser celui fixé par les conventions bilatérales en vue d'éviter les doubles impositions.

3. Par dérogation au paragraphe 1, la république fédérale d'Allemagne peut, aussi longtemps qu'elle soumet les bénéfices distribués à un taux d'impôt des sociétés inférieur d'au moins 11 points à celui applicable aux bénéfices non distribués, mais au plus tard jusqu'à la mi-1996, percevoir, à titre d'impôt compensatoire, une retenue à la source de 5 % sur les bénéfices distribués par ses sociétés filiales.

4. Par dérogation au paragraphe 1, la République portugaise peut percevoir une retenue à la source sur les bénéfices distribués par ses sociétés filiales à des sociétés mères d'autres États membres jusqu'à une date qui ne pourra pas être postérieure à la fin de la huitième année suivant la date de mise en application de la présente directive.

Sous réserve des dispositions des conventions bilatérales existantes conclues entre le Portugal et un État membre, le taux de cette retenue ne pourra pas dépasser 15 % pendant les cinq premières années de la période visée au premier alinéa et 10 % pendant les trois dernières années.

Avant la fin de la huitième année, le Conseil décidera à l'unanimité, sur proposition de la Commission, de la prorogation éventuelle des dispositions du présent paragraphe.

Article 6

L'État membre dont relève la société mère ne peut percevoir de retenue à la source sur les bénéfices que cette société reçoit de sa filiale.

Article 7

1. L'expression « retenue à la source » utilisée dans la présente directive ne comprend pas le paiement anticipé ou préalable (précompte) de l'impôt sur les sociétés à l'État membre où est située la filiale, effectué en liaison avec la distribution des bénéfices à la société mère.

2. La présente directive n'affecte pas l'application de dispositions nationales ou conventionnelles visant à supprimer ou à atténuer la double imposition économique des dividendes, en particulier les dispositions relatives au paiement de crédits d'impôt aux bénéficiaires de dividendes.

Article 8

1. Les États membres mettent en vigueur les dispositions législatives, réglementaires et administratives nécessaires pour se conformer à la présente directive avant le 1er janvier 1992. Ils en informent immédiatement la Commission.

2. Les États membres veillent à communiquer à la Commission le texte des dispositions essentielles de droit interne qu'ils adoptent dans le domaine régi par la présente directive.

Article 9

Les États membres sont destinataires de la présente directive.

Fait à Bruxelles, le 23 juillet 1990.

20.8.90 Journal officiel des Communautés européennes N° L 225/9

1 JO n° C 39 du 22.3.1969, p. 7, et modification transmise le 5 juillet 1985.

2 JO n° C 51 du 29.4.1970, p. 6.

3 JO n° C 100 du 1.8.1969, p. 7.