CHAPITRE 2 TAXE SUR LA PUBLICITÉ TÉLÉVISÉE

CHAPITRE 2

TAXE SUR LA PUBLICITÉ TÉLÉVISÉE

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 11 avril 1997)

Art. 302 bis KA. - Une taxe sur la publicité télévisée est due par les personnes qui assurent la régie des messages de publicité reçus en France sur les écrans de télévision.

Elle est assise sur le message publicitaire selon les tarifs suivants :

a. 10 F par message dont le prix est au plus égal à 1.000 F ;

b. 25 F par message dont le prix est supérieur à 1.000 F et au plus égal à 10.000 F ;

c. 135 F par message dont le prix est supérieur à 10.000 F et au plus égal à 60.000 F ;

d. 225 F par message dont le prix est supérieur à 60.000 F.

[Tarifs applicables à compter du 1er janvier 1995]

Ces prix s'entendent hors taxes.

La taxe ne s'applique pas aux messages passés pour le compte d'oeuvres reconnues d'utilité publique à l'occasion de grandes campagnes nationales.

Les redevables sont tenus de souscrire, dans le mois du commencement des opérations imposables, auprès du service des impôts dont ils dépendent, une déclaration d'existence et, avant le 25 de chaque mois, un relevé conforme au modèle établi par l'administration indiquant pour chaque tranche du barème le nombre de messages publicitaires diffusés le mois précédent.

La taxe est établie et recouvrée au vu de ce relevé selon les règles, conditions, garanties et sanctions prévues en matière de taxe sur la valeur ajoutée.

*

* *

A. GÉNÉRALITÉS ET HISTORIQUE

I. Généralités

1La taxe sur la publicité télévisée est due par les personnes qui assurent la régie des messages de publicité reçus en France sur des écrans de télévision.

Depuis le 1er janvier 1993, elle est établie et recouvrée selon les règles, conditions, garanties et sanctions prévues en matière de TVA.

Cette taxe ne doit pas être confondue avec la taxe parafiscale sur la publicité diffusée par voie de radiodiffusion sonore et de télévision perçue au profit d'un fonds de soutien à l'expression radiophonique (cf. articles 365 à 365 E de l'annexe II au CGI et DB 3 Q 5 ). Elle est perçue au profit du budget général de l'État.

II. Historique

2Instituée par l'article 39 de la loi de finances pour 1982 pour une durée de 2 ans à compter du 1er janvier 1982, cette taxe a été reconduite, d'abord à titre temporaire pour les années 1984 et 1985, puis à titre définitif à compter du 1er janvier 1986 (article 16-III de la loi n° 85-1403 du 30 décembre 1985).

Avant le 1er janvier 1993, la taxe sur la publicité télévisée était établie et recouvrée comme en matière de contributions indirectes.

B. CHAMP D'APPLICATION

3Sont imposables à la taxe sur la publicité télévisée les messages publicitaires reçus en France sur des écrans de télévision, à l'exception de ceux diffusés pour le compte d'oeuvres reconnues d'utilité publique.

I. Opérations imposables

4Ce sont les opérations de diffusion en France des messages de publicité sur des écrans de télévision, au cours de « blocs » publicitaires [composés d'une ou plusieurs séquences (spots)], quel que soit le procédé de télécommunication employé.

II. Exonérations

1. Messages passés pour le compte d'oeuvres reconnues d'utilité publique à l'occasion de grandes campagnes nationales.

5Ces opérations sont exonérées dès lors que les deux conditions suivantes sont réunies :

- la diffusion des messages de publicité concerne une action d'intérêt national ;

- la campagne publicitaire est réalisée pour le compte d'une oeuvre reconnue d'utilité publique ou, pour l'État, les collectivités territoriales et les établissements publics.

Le redevable doit donc pouvoir justifier que la diffusion des messages est effectuée pour le compte d'une oeuvre d'utilité publique.

2. Messages diffusés sur des écrans de télévision hors de France.

6La taxe sur la publicité télévisée n'est due que pour les messages reçus en France sur des écrans de télévision. Les messages publicitaires destinés à être reçus sur des écrans de télévision hors de France ne sont donc pas soumis à cette taxe.

Lorsque, pour certaines chaînes « périphériques » ou pour certains organismes, les messages sont destinés à être reçus à la fois sur des écrans de télévision en France et hors de France, il appartient au régisseur de déterminer, sous sa responsabilité et sous réserve du contrôle de l'Administration, la proportion des messages destinés à être reçus sur des écrans situés hors de France. La fraction des messages correspondant à la réception hors de France est exonérée.

III. Personnes imposables

7Les redevables de la taxe sont les personnes qui assurent la régie des messages de publicité désignés ci-dessus et qui peuvent être soit des sociétés de programmes elles-mêmes ou des organismes diffusant la publicité sur des écrans de télévision, soit des régisseurs mandatés par ces chaînes ou ces organismes.

C. ASSIETTE, FAIT GÉNÉRATEUR ET EXIGIBILITÉ

I. Assiette

8La taxe sur la publicité télévisée est assise sur chaque message de publicité d'après le barème décrit au n° 10 .

La base d'imposition de chaque message est constituée par le prix facturé. Elle doit donc tenir compte de l'ensemble des sommes perçues par le régisseur pour la réalisation des opérations imposables.

Il convient également de tenir compte soit des majorations, soit des réductions consenties sur les factures, et de déduire du prix les commissions éventuellement rétrocédées aux agences. Les prix s'entendent hors TVA et hors taxe sur la publicité télévisée.

Enfin, en application des dispositions de l'article 267-I-1° du CGI, la taxe sur la publicité télévisée est comprise dans la base d'imposition des messages à la TVA.

Les régisseurs concernés par l'exonération de la partie des messages diffusés hors de France définie ci-dessus doivent soumettre au tarif prévu au barème :

- soit le prix payé pour atteindre une audience française, ce prix étant déterminé par les régisseurs sous le contrôle de l'Administration.

- soit le prix total réclamé pour la diffusion en France et hors de France. la somme ainsi obtenue étant ensuite, pour déterminer la quotité de l'impôt dû, multipliée par la proportion de réception du message en France (voir, à cet égard, les dispositions du modèle de déclaration figurant en annexe).

II. Fait générateur

9Le fait générateur de la taxe intervient au moment de la diffusion du message en France sur des écrans de télévision.

D. TARIFS

10L'article 29 de la loi de finances pour 1994 (n° 94-1163 du 29 décembre 1994) a modifié les tarifs de la taxe sur la publicité télévisée.

Ces tarifs s'appliquent aux messages diffusés à compter du 1er janvier 1995.

Ils s'établissent comme suit :

- 10 F par message dont le prix est au plus égal à 1 000 F.

- 25 F par message dont le prix est supérieur à 1 000 F et au plus égal à 10 000 F ;

- 135 F par message dont le prix est supérieur à 10 000 F et au plus égal à 60 000 F ;

- 225 F par message dont le prix est supérieur à 60 000 F

Antérieurement à cette date, ces tarifs étaient de :

- 10 F par message dont le prix est au plus égal à 1 000 F ;

- 30 F par message dont le prix est supérieur à 1 000 F et au plus égal à 10 000 F ;

- 220 F par message dont le prix est supérieur à 10 000 F et au plus égal à 60 000 F ;

- 420 F par message dont le prix est supérieur à 60 000 F

11Les prix fixés en monnaie étrangère doivent être convertis en francs français par le régisseur en retenant le cours du jour de la signature du contrat.

E. OBLIGATIONS DES REDEVABLES

I. Déclaration d'existence

12Aux termes de l'article 302 bis KA du CGI, les redevables sont tenus de souscrire, dans le mois du commencement des opérations imposables, auprès du service des impôts dont ils dépendent, une déclaration d'existence. Celle-ci comporte l'indication du nom ou de la raison sociale et de l'adresse de la personne physique ou morale redevable de la taxe

II. Etablissement d'un relevé mensuel

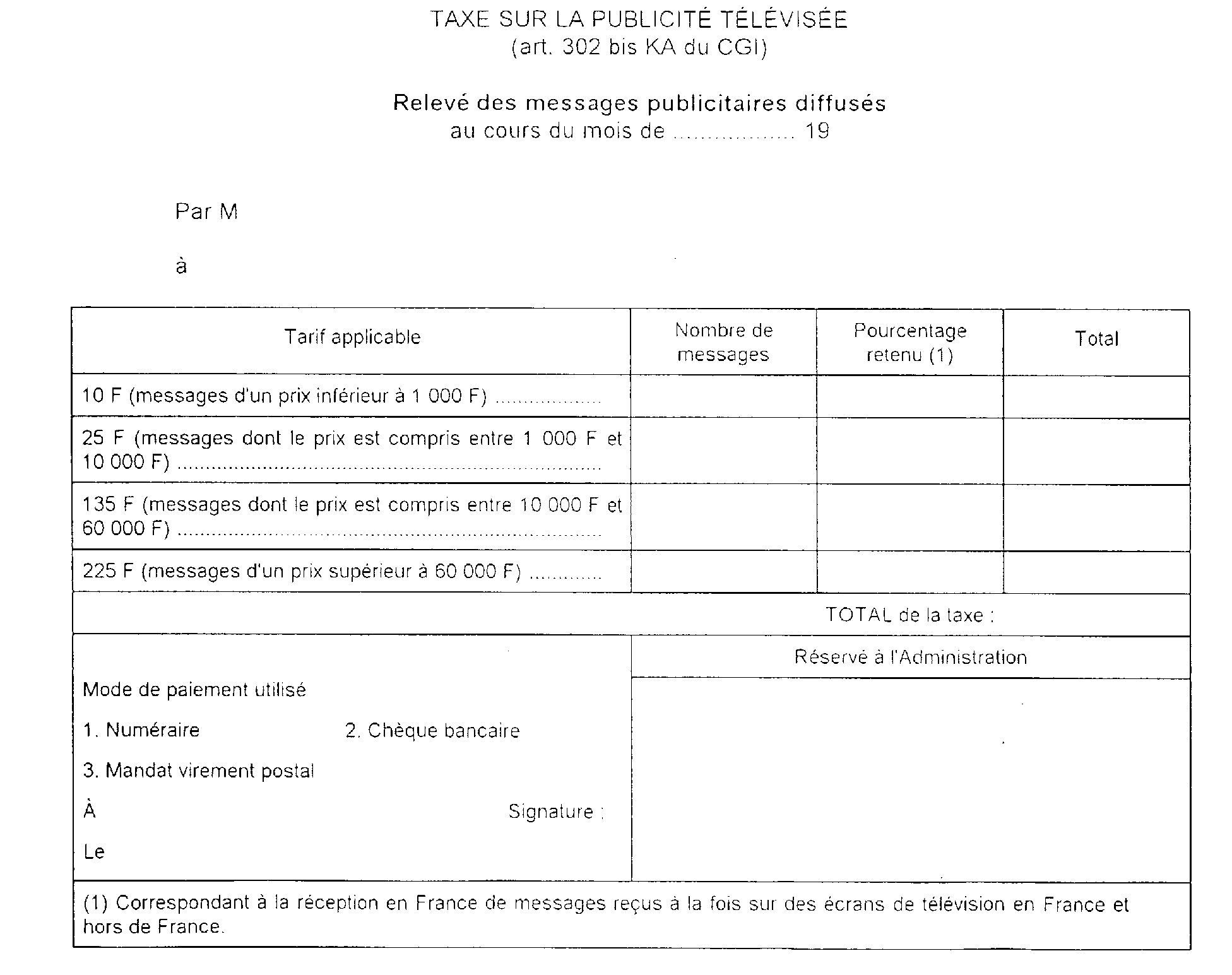

13Les redevables sont tenus d'établir et de déposer, avant le 25 de chaque mois, un relevé conforme au modèle ci-annexé indiquant pour chaque tranche de barème le nombre de messages publicitaires diffusés le mois précédent

Ils doivent également calculer le montant de l'impôt.

III. Comptabilité

14Les redevables doivent être en mesure de présenter à toute réquisition du service des impôts les documents permettant de vérifier les éléments ayant servi au calcul de la tase

F. RECOUVREMENT ET CONTENTIEUX

15La taxe est établie et recouvrée au vu du relevé ci-annexé selon les règles, conditions, garanties et sanctions prévues en matière de TVA

ANNEXE

Modèle de relevé à utiliser par les redevables