B.O.I. N° 20 DU 23 FEVRIER 2009

Section 2 :

Portée du régime

Sous-section 1 :

Report d'imposition et exonération de la plus-value

57.Lorsque les conditions prévues au III ou au IV de l'article 151 nonies ont été respectées de manière continue pendant les cinq années suivant la transmission à titre gratuit, les plus-values en report d'imposition en application de ces mêmes III ou IV sont définitivement exonérées.

Les exonérations prévues au deuxième alinéa du III et au dernier alinéa du IV de l'article 151 nonies s'appliquent aux plus-values en report sur les parts ou actions détenues par le ou les bénéficiaires de la transmission au terme de la période mentionnée au même alinéa.

58.Le bénéficiaire de la transmission doit pouvoir justifier, à la demande de l'administration, du respect des conditions prévues au III ou au IV de l'article 151 nonies de manière continue pendant les cinq années ayant suivi la transmission à titre gratuit.

Sous-section 2 :

Evénements affectant le bénéfice du régime

59.Il est tout d'abord rappelé que la plus-value en report à la charge du bénéficiaire de la transmission à titre gratuit devient imposable si les parts ou actions font l'objet d'une cession, d'un rachat ou d'une annulation (cf. n os 12 à 15 ).

Lorsque l'événement mettant fin au report intervient dans les cinq ans de la transmission à titre gratuit, les dispositions des deuxième à cinquième alinéas du III de l'article 151 nonies ne peuvent donc trouver à s'appliquer.

En cas de cession, de rachat, d'annulation ou de transmission d'une partie seulement des parts ou actions transmises à titre gratuit, le bénéfice du report, et donc de l'exonération, s'éteint à proportion des titres cédés, rachetés ou annulés.

A. CHANGEMENT D'ACTIVITE DE LA SOCIETE

60.Le changement d'activité de la société (cf. n os 53 à 56 ), en l'absence de cession, de rachat, d'annulation ou de transmission des parts ou actions, ne met pas fin au report d'imposition prévu au III ou au IV de l'article 151 nonies. Il fait en revanche obstacle, de manière définitive, à l'exonération prévue aux deuxième à cinquième alinéas du III et au dernier alinéa du IV de l'article 151 nonies.

B. CESSATION D'EXERCICE DE L'UNE DES FONCTIONS ENUMEREES AU 1° DE L'ARTICLE 885 O BIS

61.Lorsque le bénéficiaire de la transmission cesse d'exercer, dans les cinq ans de cette transmission, sa fonction au sein de la société dont les parts ou actions ont été transmises, il perd le bénéfice de l'exonération prévue au deuxième alinéa du III ou du dernier alinéa du IV de l'article 151 nonies. Il en est ainsi quel que soit le motif de cette cessation de fonction, y compris dans l'hypothèse ou l'événement entraînant cette cessation ne conduit pas à mettre fin au report d'imposition.

Sous réserve de la tolérance prévue au n° 48 , la fusion ou la scission de la société dont les parts ou actions ont été transmises fait ainsi obstacle à l'exonération de la plus-value en report.

62.En revanche, lorsque le bénéficiaire de la transmission cesse d'exercer son activité professionnelle dans la société, au sens du I de l'article 151 nonies, du fait du changement de régime fiscal de la société (option pour l'impôt sur les sociétés par exemple), l'exonération des plus-values demeure possible si, à compter de la date du changement de régime fiscal, il exerce l'une des fonctions énumérées au 1° de l'article 885 O bis, dans les conditions définies aux n os 41 à 45 et aux n os 47 à 49 et jusqu'au terme du délai de cinq ans. Il en est de même dans la situation inverse où la société cesse d'être soumise à l'impôt sur les sociétés, si les parts ou actions détenues par le bénéficiaire de la transmission constituent un actif professionnel au sens du I de l'article 151 nonies jusqu'au terme du délai de cinq ans restant à courir.

63.Cette mesure n'est applicable que si le changement de régime fiscal ne s'accompagne pas de la création d'une personne morale nouvelle et que la société dont les parts ou actions ont été transmises poursuit son activité.

C. NOUVELLE TRANSMISSION A TITRE GRATUIT

64.En cas de nouvelle transmission à titre gratuit des parts ou actions avant l'expiration du délai de cinq ans, le bénéficiaire de la transmission initiale perd le bénéfice des dispositions d'exonération prévues aux III et IV de l'article 151 nonies y compris dans l'hypothèse où il continuerait à exercer l'une des fonctions énumérées au 1° de l'article 885 O bis.

Toutefois, dans cette situation, l'exonération de la plus-value en report peut s'appliquer chez le bénéficiaire de la nouvelle transmission à titre gratuit, lorsque celle-ci s'effectue dans les conditions prévues au III ou au IV de l'article 151 nonies et que les conditions prévues respectivement aux troisième et quatrième alinéas du III et au dernier alinéa du IV sont respectées de manière continue pendant les cinq années suivant cette nouvelle transmission à titre gratuit.

Sous-section 3 :

Exemples

65. Exemple 1 : Scission de la société dont les parts ont été transmises à titre gratuit

La société en nom collectif X, dont M. Z est associé (100 parts sur 500), se transforme en SARL soumise à l'impôt sur les sociétés le 1 er février N. La plus-value sur les parts détenues par M. Z, d'un montant de 200 000 €, bénéficie du report d'imposition prévu au III de l'article 151 nonies.

Le 1 er juin N+1, M. Z transmet l'intégralité de ses parts à sa fille, Mlle Z, qui est par ailleurs nommée gérante de la SARL X à cette même date.

En mars N+4, la SARL X fait l'objet d'une scission au profit de deux nouvelles SARL X1 et X2. Mlle Z qui détenait 20 % du capital de la SARL X reçoit 20 % du capital des sociétés X1 et X2 soit respectivement 500 et 200 parts. Elle est par ailleurs nommée gérante de la SARL X1 mais n'exerce en revanche aucune fonction dans la SARL X2.

Compte tenu de la valeur des apports, la plus-value de 200 000 €, qui reste en report, est répartie de la manière suivante :

- les titres de la SARL X1 sont grevés d'une plus-value en report de 150 000 € ;

- les titres de la SARL X2 d'une plus-value en report de 50 000 €.

Le 1 er mars N+5, Mlle Z cède 100 parts de la SARL X1. La plus-value en report est alors imposable à hauteur de 30 000 € (150 000 x 100/500).

Le 1 er juin N+6, le solde (soit 120 000 €) de la plus-value en report grevant les parts de la SARL X1 est définitivement exonéré.

Le 1 er août N+10, Mlle Z cède les titres de la SARL X2. La plus-value en report de 50 000 € est alors imposable.

66. Exemple 2 : Seconde transmission à titre gratuit

La société civile professionnelle Y, dont M. A est associé, opte pour l'impôt sur les sociétés le 1 er février N. La plus-value sur les parts détenues par M. A, d'un montant de 200 000 €, bénéficie du report d'imposition prévu au III de l'article 151 nonies.

Le 1 er juin N, M. A transmet à titre gratuit l'intégralité de ses parts à sa fille, Mme B, qui est par ailleurs nommée gérante de la société Y à cette même date.

Le 1 er septembre N+2, Mme B met fin à ses fonctions de gérante au profit de son fils, M. B. Elle perd donc le bénéfice des dispositions des deuxième à cinquième alinéas du III de l'article 151 nonies. Toutefois, le report d'imposition prévu au III de l'article 151 nonies est maintenu.

Le 1 er janvier N+3, Mme B transmet à titre gratuit l'intégralité de ses parts à son fils, M. B.

Sous réserve que la société Y ait bien poursuivi son activité depuis le 1 er juin N et que M. B soit resté gérant de manière continue, la plus-value en report de 200 000 € est définitivement exonérée à compter du 1 er janvier N+8.

Section 3 :

Obligations déclaratives

67.Les dispositions des deuxième à cinquième alinéas du III et du dernier alinéa du IV de l'article 151 nonies ne font pas l'objet d'une obligation déclarative spécifique.

Il est toutefois rappelé que l'obligation déclarative prévue au VI de l'article 151 nonies pour le suivi du report s'applique dans les conditions rappelées aux n os 30 à 36 .

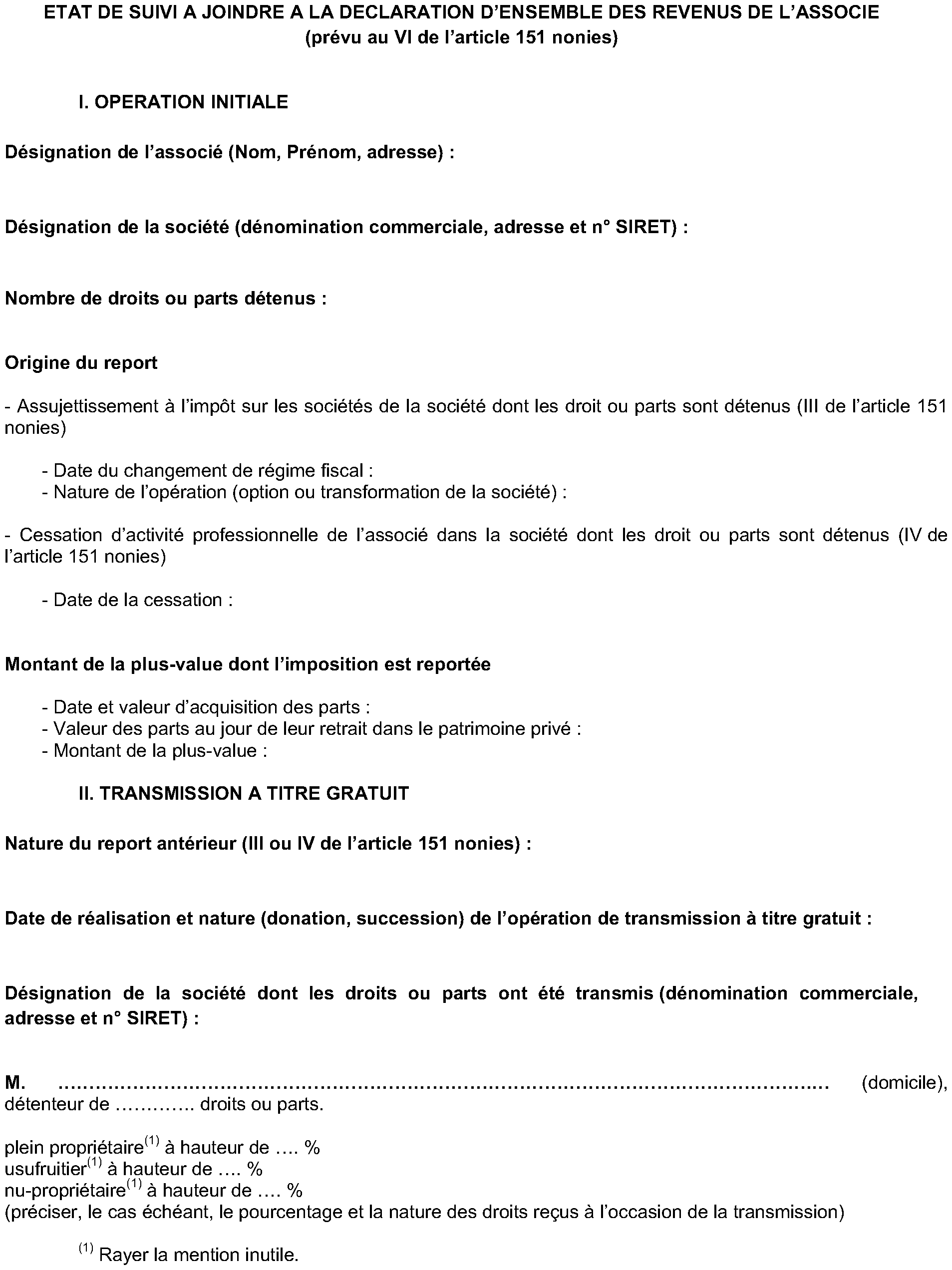

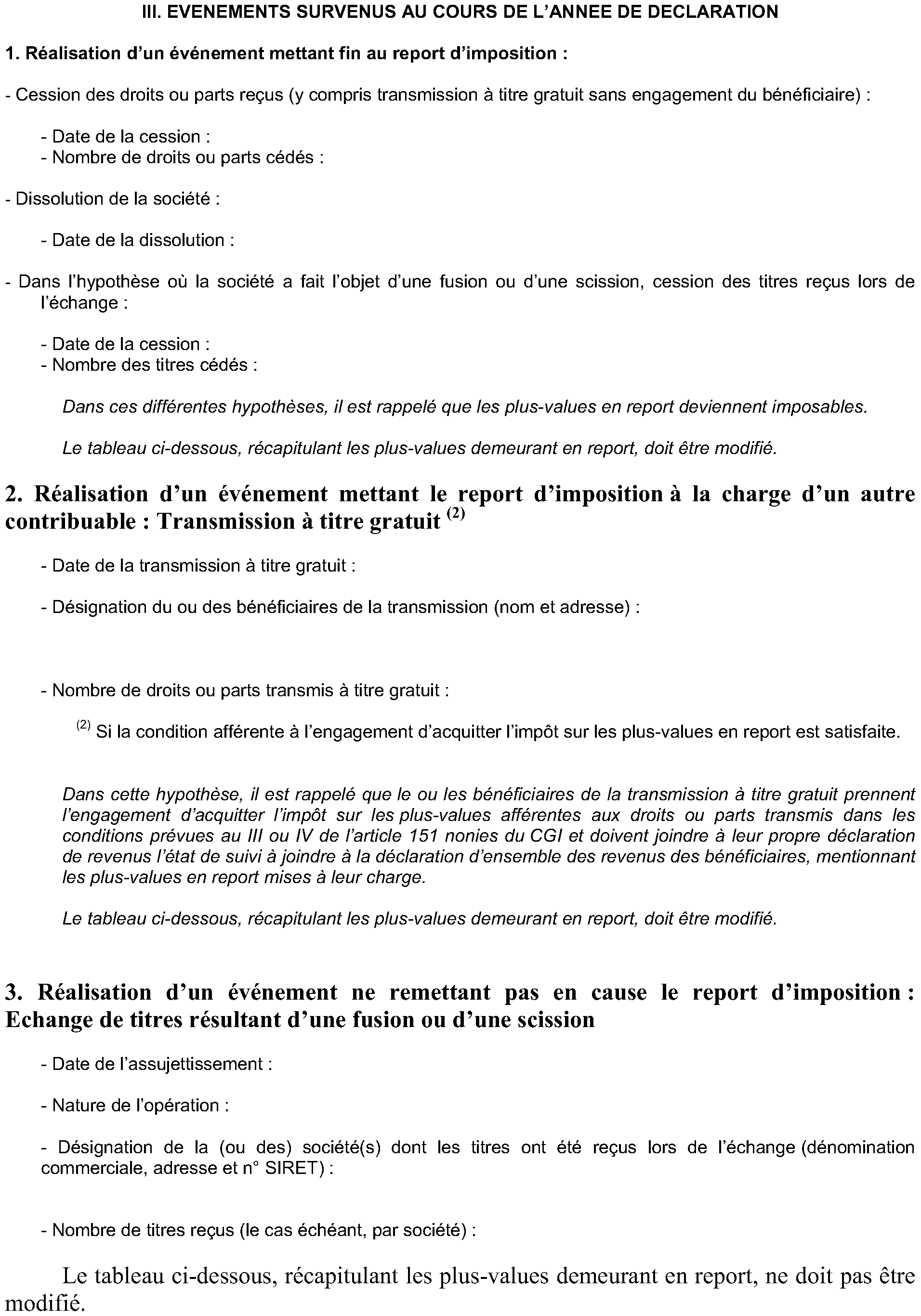

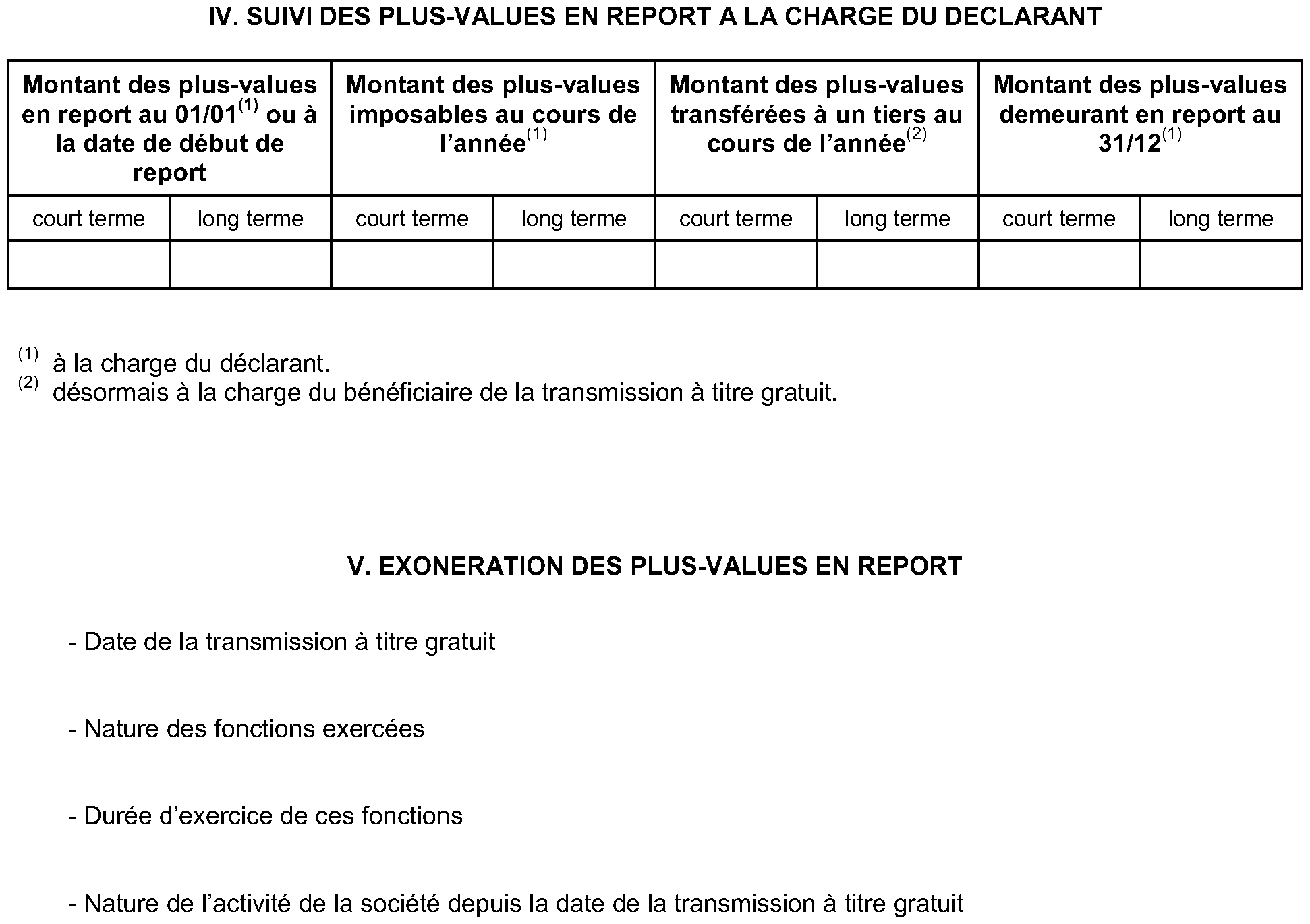

68.A titre de règle pratique, l'état de suivi prévu au VI de l'article 151 nonies devant être déposé au titre de l'année au cours de laquelle l'exonération est acquise peut être complété des informations suivantes (voir en annexe) :

- la nature des fonctions exercées et la durée d'exercice de ces fonctions ;

- la nature de l'activité exercée par la société.

En l'absence d'obligation de production de cet état de suivi, un papier libre reprenant ces indications peut être joint à la déclaration des revenus de l'année au cours de laquelle l'exonération est acquise.

Section 4 :

Entrée en vigueur

69.Les dispositions des deuxième à cinquième alinéas du III de l'article 151 nonies sont applicables à compter du 29 décembre 2007 8 .

Les dispositions du troisième alinéa du IV de l'article 151 nonies sont applicables à compter du 1 er janvier 2009 9 .

Les plus-values, en report à cette date en application du III ou du IV de l'article 151 nonies, afférentes à des parts ou actions ayant fait l'objet d'une transmission à titre gratuit avant cette date sont susceptibles de bénéficier de l'exonération si les conditions prévues respectivement au III ou au IV de l'article 151 nonies sont respectées.

70.Le bénéficiaire de la transmission doit pouvoir justifier, à la demande de l'administration, du respect de ces conditions.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe – MODELE DE L'ETAT DE SUIVI PREVU POUR L'APPLICATION

DES III ET IV DE L'ARTICLE 151 NONIES

1 Ou les héritiers pour le compte du défunt en cas de décès.

2 Pour plus de précisions sur l'article 210-0 A, il est renvoyé aux commentaires dans l'instruction référencée 4I-2-02 du 25 octobre 2002.

3 Il peut s'agir de la transmission à titre gratuit initiale ou d'une transmission à titre gratuit ultérieure.

4 La rémunération doit représenter plus de la moitié des revenus annuels professionnels soumis à l'impôt sur le revenu dans les catégories suivantes : traitements et salaires ; bénéfices industriels et commerciaux ; bénéfices agricoles ; bénéfices non commerciaux et revenus des gérants et associés mentionnés à l'article 62.

5 Ou, lorsque la société n'est pas soumise à l'impôt sur les sociétés, exerce son activité professionnelle dans la société au sens du I de l'article 151 nonies.

6 Ou, lorsque la société n'est pas soumise à l'impôt sur les sociétés, l'exercice de l'activité professionnelle dans la société au sens du I de l'article 151 nonies.

7 Cf. note n° 5.

8 Soit le lendemain de la publication de la loi de finances rectificative pour 2007 au Journal Officiel.

9 Soit le lendemain de la publication de la loi de finances rectificative pour 2008 au Journal Officiel.